Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Ministru kabineta rīkojums Nr. 413 Rīgā 2026. gada 10. jūlijā (prot. Nr. 36 52. §) Rīcības plāns tirdzniecības nozares atbalstam1. Apstiprināt Rīcības plānu tirdzniecības nozares atbalstam (turpmāk - plāns). 2. Ekonomikas ministrijai nodrošināt plāna ieviešanas vadību un koordināciju. 3. Plānā norādītajām atbildīgajām institūcijām sadarbībā ar līdzatbildīgajām institūcijām un citiem plāna īstenotājiem nodrošināt plānā paredzēto pasākumu īstenošanu. 4. Ekonomikas ministrijai sagatavot un ekonomikas ministram līdz 2027. gada 1. oktobrim iesniegt noteiktā kārtībā Ministru kabinetā plāna īstenošanas ietekmes izvērtējumu. 5. Atbildīgajām un līdzatbildīgajām institūcijām plānā paredzēto pasākumu īstenošanu nodrošināt no tām piešķirtajiem budžeta līdzekļiem. Ministru prezidents A. Kulbergs Ekonomikas ministrs V. Valainis

(Ministru kabineta Rīcības plāns tirdzniecības nozares atbalstamIzmantoto saīsinājumu saraksts

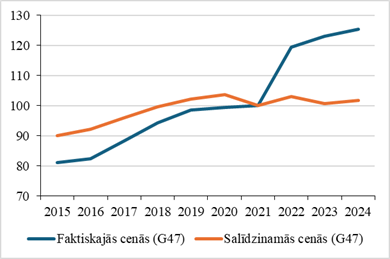

I KOPSAVILKUMS Plāns izstrādāts pēc Ekonomikas ministrijas (EM) iniciatīvas, reaģējot uz ilgstoši novēroto situāciju pārtikas produktu mazumtirdzniecībā - noturīgi augstās pārtikas produktu cenas veikalu plauktos, kur būtiska daļa no mājsaimniecību izdevumiem tiek veltīta pārtikas produktu iegādei. Mazumtirdzniecības nozares, tai skaitā arī pārtikas veikalu, attīstības tendences vislabāk raksturo nominālā un reālā apgrozījuma rādītāju salīdzinošā analīze. Centrālās statistikas pārvaldes (CSP) dati liecina, ka plaisa starp nominālā un reālā apgrozījuma vērtībām pieaug. Reālā apgrozījuma samazinājums mazumtirdzniecības pārtikas veikalos var liecināt par pieprasījuma samazināšanos un iedzīvotāju pirktspējas kritumu. Savukārt, nominālais apgrozījums nepārtraukti pieaug, ko lielā mērā var skaidrot ar pārtikas cenu kāpumu. Lai izlīdzinātu šo situāciju, EM ir uzsākusi vairākas iniciatīvas, piemēram, ir noslēgts Memorands par pārtikas produktu tirdzniecību. Papildus ir veikts pārtikas produktu mazumtirdzniecības nozares novērtējums, tostarp uzklausot nozares pārstāvjus un analizējot saņemtos iesniegumus un sūdzības. Plānā ir iekļauti rīcības virzieni, lai risinātu nozares identificētos problēmjautājumus, kas saistīti ar administratīvajiem un birokrātiskajiem šķēršļiem. Plāna mērķis ir birokrātijas mazināšanas un prasību pārskatīšana tirdzniecības jomā. Papildus tiks meklēti risinājumi atbalsta sniegšanai mazajiem tirgotājiem reģionos. Politikas rezultāts: Līdz 2028. gadam mazināt vai nepalielināt plaisu starp nominālā un reālā apgrozījuma vērtībām mazumtirdzniecības nozares pārtikas veikalos (atbilstoši NACE 2.1 kodiem G47.11 un G47.2; 2021=100). Kā viens no virzieniem izvirzītā mērķa sasniegšanai ir normatīvā regulējuma prasību pārskatīšana, piemēram, nozares identificētie problēmjautājumi saistībā ar kases aparātu lietošanas nosacījumiem un gada pārskatu obligātās revīzijas (pārbaudes) slieksni. Otrs virziens ir reklāmas izvietošanas publiskās vietās regulējuma reforma. Nozares pārstāvji ir norādījuši, ka saskaņošanas process ir smagnējas un ilgs, tādēļ ir nepieciešams pārskatīt šo procesu, lai samazināt birokrātisko slogu un izmaksas gan uzņēmējiem, gan pašvaldībām. Trešais rīcības virziens ir ielu tirdzniecības regulējuma reforma. Attīstoties jaunām komercdarbības formām un inovācijām, ir būtiski mainījusies uzņēmējdarbības prakse. Spēkā esošais regulējums ir novecojis un tas ir jāaktualizē atbilstoši mūsdienu uzņēmējdarbības vides, patērētāju interešu un sabalansētās pilsētvides attīstības prasībām. Ceturtais rīcības virziens atšķiras no pirmajiem trīs, jo tajā nav konkrēti iezīmēta konkrētu uzdevumu izpilde, bet izpēte par iespējamām politiskajām iniciatīvām. No datiem izriet, ka vairāk kā puse pārtikas produktu mazumtirgotāju, kuru juridiskās adreses atradās ārpus pilsētām (lauku teritorijās), kā arī tie, kas pēc 2 pazīmēm atbilda mikrouzņēmuma definīcijai, strādā ar zaudējumiem. Šī iemesla dēļ ir jāmeklē atbalsta iespējas mazajiem tirgotājiem reģionos, lai šie veikali varētu turpināt savu darbību, nodrošinot iedzīvotājus ar pārtikas produktiem. Nereti mazie veikali pilda arī būtisku sociālu lomu, tādēļ ir nepieciešams rast risinājumu to atbalstam. EM nodrošina plāna ieviešanas vadību un koordināciju un līdz 2027. gada 1. oktobrim iesniedz Ministru kabinetā plāna īstenošanas ietekmes izvērtējumu. II ESOŠĀS SITUĀCIJAS RAKSTUROJUMS Latvijā ilgstoši novērota situācija pārtikas produktu mazumtirdzniecībā - noturīgi augstās pārtikas produktu cenas veikalu plauktos, kur būtiska daļa no mājsaimniecību izdevumiem tiek veltīta pārtikas produktu iegādei - mazāk turīgāko iedzīvotāju vidū pārsniedzot pat 30% no kopējiem mājsaimniecības izdevumiem, un zema patērētāju pirktspēja. Kopš 2019. gada ir būtiski mainījušās pārtikas produktu cenas Latvijā. 2019. gadā Latvijā pārtikas produktu cenas bija par 6,6% zemākā līmenī nekā vidēji Eiropas Savienībā (ES). Savukārt, salīdzinājumā ar Baltijas kaimiņvalstīm, pārtikas produtku cenas Lietuvā bija par 12,5% zemākā līmenī nekā Latvijā, bet Igaunijā pārtikas cenas bija vidēji par 2,1% augstākā līmenī. Pēdējo gadu ekonomisko, ģeopolitisko norišu un citu faktoru ietekmē situācija ir krasi mainījusies. Kā liecina Eurostat dati, pārtikas produktu cenu līmenis Latvijā šobrīd ir viens no augstākajiem ES. Proti, 2023. gadā tas bija par 6% augstāks nekā vidēji ES un pārsniedza vairāku augsto ienākumu valstu līmeni (piemēram, Beļģijas, Vācijas, Itālijas, Spānijas, Nīderlandes cenu līmeni). Jāatzīmē, ka, salīdzinot ar kaimiņvalstīm, Latvijas relatīvā pozīcija kopumā saglabājās līdzīga kā 2019. gadā, t.i., Lietuvā joprojām cenu līmenis pārtikas produktiem ir nedaudz zemāks nekā Latvijā (par 2,5%), bet Igaunijā tas ir par 0.8% augstāks. Vienlaikus norādāms, ka Latvijas iedzīvotāju izdevumi pārtikas produktiem, rēķinot pret mājsaimniecību rīcībā esošiem ienākumiem, 2023. gadā bija aptuveni par 20% lielāki kā iedzīvotājiem Lietuvā un Igaunijā. Atbilstoši Eurostat datiem, Latvijas iedzīvotājiem cenu slogs pārtikai ir viens no augstākajiem ES - pārtikas cenu līmenis Latvijā ir par 6% augstāks nekā vidēji ES, savukārt ienākumi - 60% no ES vidējā rādītāja. Pārtikas cenas būtiski ietekmē Latvijas iedzīvotāju labklājību un īpaši skar mājsaimniecības ar zemākiem ienākumiem. Ņemot vērā šo situāciju, ekonomikas ministrs ir izvirzījis kā prioritāru uzdevumu panākt, ka ikdienas patēriņa pārtikas produkti ir pieejami sabiedrībai par pieņemamu cenu atbilstoši Latvijas iedzīvotāju pirktspējas līmenim, izmantojot vietējā ražojuma pārtikas produktus kā būtisku instrumentu šī mērķa sasniegšanai. Izvirzīto mērķu sasniegšanai EM ir uzsākusi un turpina darbu pie risinājumiem vairākos virzienos: • pamata pārtikas produktu groza cenu samazināšanas; • pārtikas produktu piegādes ķēdes dalībnieku attiecību līdzsvarošanas; • vietējo ražotāju konkurētspējas stiprināšanas. Vienlaikus EM ir veikusi pārtikas produktu mazumtirdzniecības nozares novērtējumu, tostarp uzklausot nozares pārstāvjus un analizējot saņemtos iesniegumus un sūdzības, identificējot iespējamos rīcības virzienus administratīvo un birokrātisko šķēršļu mazināšanā. Mazumtirdzniecības nozares, tai skaitā arī pārtikas veikalu, attīstības tendences vislabāk raksturo nominālā un reālā apgrozījuma rādītāju salīdzinošā analīze. Nominālais apgrozījums ir uzņēmuma vai nozares ieņēmumi faktiskajās (tekošajās) cenās attiecīgajā periodā, neņemot vērā cenu līmeņa izmaiņas (inflāciju vai deflāciju). Tas atspoguļo naudas izteiksmē saņemto summu, bet neparāda, vai apgrozījuma pieaugums radies lielāka pārdošanas apjoma vai cenu kāpuma dēļ. Reālais apgrozījums ir apgrozījums, kas koriģēts par cenu līmeņa izmaiņām, parasti izmantojot cenu indeksu (piemēram, patēriņa cenu indeksu). Tas atspoguļo faktiskās pārdošanas apjoma izmaiņas salīdzināmās cenās. Reālais apgrozījums parāda, vai uzņēmums patiesībā pārdod vairāk vai mazāk preču/pakalpojumu. Centrālās statistikas pārvaldes (CSP) dati liecina, ka pēdējos četros gados (2021.-2024.) nominālais apgrozījums (rēķinot faktiskajās cenās) mazumtirdzniecības nozarē kopumā ir palielinājies (1. attēls). Arī reālais apgrozījums saglabā pozitīvus pieauguma tempus. 1. attēls Visas mazumtirdzniecības nozares (atbilstoši NACE 2.1. kodam G47) apgrozījuma indeksi, 2021 = 100

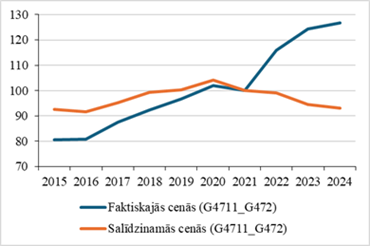

Avots: CSP Savukārt mazumtirdzniecības pārtikas veikalu apgrozījuma nominālā un reālā apgrozījuma rādītāju dinamika uzrāda dažādas attīstības tendences (2. attēls). 2024. gadā, salīdzinot ar 2021. gadu nominālais apgrozījums palielinājās par 26,8%, bet reālais apgrozījums bija par gandrīz 7% zemākā līmenī. 2. attēls Mazumtirdzniecības nozares pārtikas veikalu (atbilstoši NACE 2.1. kodiem G47.11 un G47.2) apgrozījuma indeksi, 2021 = 100

Avots: CSP Plaisa starp nominālā un reālā apgrozījuma vērtībām pieaug. Reālā apgrozījuma samazinājums mazumtirdzniecības pārtikas veikalos var liecināt par pieprasījuma samazināšanos un iedzīvotāju pirktspējas kritumu. Savukārt, nominālais apgrozījums nepārtraukti pieaug, ko lielā mērā var skaidrot ar pārtikas cenu kāpumu. Turklāt reālā un nominālā apgrozījuma rādītāju atšķirīgā dinamika var norādīt uz tirgus oligopola stāvokli pārtikas mazumtirdzniecības nozarē, kas ļauj lielajiem mazumtirdzniecības nozares uzņēmumiem uzturēt augstas cenas, nodrošinot iespēju saglabāt pozitīvu peļņas dinamiku salīdzinoši zemāka pieprasījuma apstākļos. Mazumtirdzniecības pārtikas veikalu nozarē lielāko daļu (gandrīz 88%) veido uzņēmumi ar nodarbināto skaitu līdz 10 cilvēkiem un lielākā daļa to ir izvietoti Latvijas mazpilsētās un lauku teritorijās. Šie uzņēmumi (īpaši lauku teritorijās) nodrošina vietējiem iedzīvotājiem pastāvīgas darbavietas un pirmās nepieciešamības pārtikas produktus. Pēc CSP datiem uzņēmumu skaits mazumtirdzniecības pārtikas veikalu nozarē 2024. gadā ir samazinājies, salīdzinot ar 2020. gadu, par gandrīz 11% un nodarbināto skaits - par gandrīz 7%. Atbilstoši LURSOFT datiem 2025. gada oktobra beigās to uzņēmumu skaits, kuri darbojās tādās nozarēs pēc NACE 2.1 klasifikatora kā 47.11 "Nespecializēta galvenokārt pārtikas, dzērienu vai tabakas mazumtirdzniecība" un 47.2 "Pārtikas, dzērienu un tabakas mazumtirdzniecība" un kuru juridiskās adreses atradās ārpus pilsētām (lauku teritorijās), kā arī tie, kas pēc 2 pazīmēm atbilda mikrouzņēmuma definīcijai (atbilstoši 2014. gada 17. jūnija Komisijas Regulā (ES) Nr. 651/2014, ar ko noteiktas atbalsta kategorijas atzīst par saderīgām ar iekšējo tirgu, piemērojot Līguma 107. un 108. pantu noteiktajam - darbinieku skaits mazāks par 10 un apgrozījums mazāks par 2 milj. EUR gadā) 2024. gadā bija 354, kas kopā nodarbināja 1290 darbiniekus (vidēji uzņēmumā 3,6 darbiniekus). To kopējais apgrozījums bija 80,3 milj. EUR. 48,3% uzņēmumu strādāja ar peļņu, 51,1% - ar zaudējumiem, bet 0,6% - pa "nullēm". Tā kā zaudējumi pārsniedza peļņu, tad šo divu mazumtirdzniecības apakšnozaru uzņēmumu zaudējumi 2024. gadā kopā bija -202,7 tūkst. EUR. Katram ceturtajam uzņēmumam 2025. gada oktobrī LURSOFT datu bāzē uzrādījās nodokļu parādi (vidēji 4,4 tūkst. EUR), par kopējo summu 392,1 tūkst. EUR. 1. tabula Mazumtirdzniecības nozares pārtikas veikalu (atbilstoši NACE 2.1. kodiem G47.11 un G47.2) finansiālā situācija 2024. gadā*

* tie nav visi apakšnozaru uzņēmumi lauku teritorijās, jo vēl daži uzņēmumi turpina gada pārskata datu iesniegšanu par 2024. gadu; ne vienmēr uzņēmuma juridiskā adrese sakrīt ar faktisko veikala atrašanās adresi Avots: SIA "LURSOFT" uz 28.10.2025. III MĒRĶI UN VEICAMIE UZDEVUMI Plāna mērķis ir birokrātijas mazināšanas un prasību pārskatīšana tirdzniecības jomā. Papildus tiks meklēti risinājumi atbalsta sniegšanai mazajiem tirgotājiem reģionos. Plāns ir strukturēts četros rīcības virzienos: 1. Normatīvā regulējuma prasību pārskatīšana; 2. Reklāmas izvietošanas publiskās vietās regulējuma reforma; 3. Ielu tirdzniecības regulējuma reforma; 4. Atbalsts mazajiem tirgotājiem. Pirmie trīs rīcības virzieni ir tūlītēji īstenojami, bet ceturtais ir izpētes virziens, kurā uzdevumi paredz izpētīt iespējamos risinājumus un identificēt vēlamāko. Politikas rezultāts: Līdz 2028. gadam mazināt vai vismaz nepalielināt plaisu starp nominālā un reālā apgrozījuma vērtībām mazumtirdzniecības nozares pārtikas veikalos (atbilstoši NACE 2.1 kodiem G47.11 un G47.2; 2021=100). 1. Normatīvā regulējuma prasību pārskatīšana 2025. gada 27. maijā parakstīts ir Memorands par pārtikas preču tirdzniecību (turpmāk - Memorands) starp EM, Zemkopības ministriju (ZM), Patērētāju tiesību aizsardzības centru, Latvijas Tirdzniecības un rūpniecības kameru, Latvijas Pārtikas Tirgotāju Asociāciju, Latvijas Pārtikas uzņēmumu federāciju, Latvijas Piensaimnieku Centrālā Savienību, Lauksaimniecības organizāciju sadarbības padomi un Biedrību "Zemnieku saeima", ar kuru iesaistītas puses ir vienojušās, ka sadarbība memoranda ietvaros, nevis normatīvais regulējums, ir labākais veids, kā uzlabot sadarbību un sasniegt memorandā izvirzītos mērķus - veicināt pārtikas pieejamību, stiprināt vietējo ražotāju pozīcijas un atbalstīt godīgu konkurenci un brīvu preču apriti visā pārtikas piegādes ķēdē. Viens no Memoranda punktiem paredz, ka tiks identificētas un virzītas nepieciešamās izmaiņas tiesiskajā regulējumā, lai mazinātu lieko birokrātiju un stiprinātu konkurētspēju visā ķēdē (no pārstrādātāja līdz mazumtirgotājam). 2024. gada 28. decembrī EM aicināja pārtikas mazumtirgotājus sniegt viedokli par izaicinājumiem un šķēršļiem, ar kuriem tiem nākas saskaraties savā ikdienas darbā un to iespējamiem risinājumiem. Lūdzām minēt arī konkrētus piemērus, kas raksturo situācijas, kurās ir nācies saskarieties ar nevajadzīgu birokrātiju, kā arī sniegt ieteikumus, kas būtu darāms, lai to mazinātu. Apkopojot saņemtos viedokļus, EM ir identificējusi vairākus problēmjautājumus saistībā ar spēkā esošajā normatīvajā regulējumā noteiktajām prasībām (1. pielikuma 1. rīcības virziens). Pārtikas mazumtirgotāji norādīja, ka pastāv vairāki problēmjautājumi saistībā ar kases aparātu lietošanas nosacījumiem, kas noteikti Ministru kabineta 2014. gada 11. februāra noteikumos Nr. 96 "Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība". 2025. gada 22. decembra Ministru kabineta sēdē tika pieņemti grozījumi šajos noteikumos (TAP projekta Nr. 24-TA-2285), taču ar šo projektu netiek atrisināti visi problēmjautājumi. Pašlaik regulējums paredz, ka jebkuras kases sistēmas programmatūras izmaiņas, kas ietekmē fiskālo datu veidošanu, uzglabāšanu vai nodošanu jāsertificē Valsts ieņēmumu dienesta (VID) apkalpojošajā institūcijā. Sertifikācijas process var ilgt līdz 6 mēnešiem un rada ievērojamas izmaksas vairāku desmitu tūkstošu eiro apmērā. Šī prasība attiecas uz jebkurām izmaiņām, ne tikai tām, kas ietekmē fiskālos datus. Piemēram: • funkcionalitātes pievienošana, kas ļauj pircējam pašapkalpošanās kasē pievienot savu maisiņu, • kases čeka vizuālā noformējuma maiņa, lai samazinātu papīra patēriņu. Rezultātā plānotās izmaiņas, kas, piemēram, Lietuvā un Igaunijā tiek ieviestas dinamiski, Latvijā tiek atliktas un apvienotas retākos ciklos. Tas aizkavē klientu ērtību uzlabošanu un resursu taupīšanu. Šobrīd savlaicīgi netiek ieviesti pat ekoloģiski un klientiem draudzīgi uzlabojumi, kas kavē nozares digitalizāciju un efektivitāti. Nav noliedzams, ka kases aparāti ir būtisks nodokļu kontroles instruments, tomēr, tirgotāju ieskatā, pašreizējā pieeja nav proporcionāla un neatbilst mūsdienu tehnoloģiju attīstības tempam. Nozare ir norādījusi uz lielajām izmaksām, kas saistītas ar prasībām kases aparātu lietošanai. Tādēļ EM ieskatā būtu nepieciešams veikt izvērtējumu par iespējamiem risinājumiem, piemēram, iespēju atcelt pienākumu tirdzniecības vietā izmantot kases aparātu, ja iepriekšējā gada neto apgrozījums nepārsniedz 250 tūkst. EUR. Šādā veidā administratīvā sloga samazinājums uzņēmējiem varētu sasniegt 6 miljonus euro gadā. Tāpat būtu nepieciešams veikt izpēti par iespējām Finanšu ministrijai (VID) ieviest jaunus, inovatīvus digitālus risinājumus centralizētai nodokļu administrēšanai (sākotnēji attiecībā uz MVU tirdzniecības nozares dalībniekiem Business to Customer (B2C)). Pārtikas mazumtirgotāji un uzņēmēju asociācijas vēlas pārrunāt identificētās problēmas un iespējamos risinājumus, kā arī kases aparātu sistēmas iespējamo attīstību kopumā ar Finanšu ministriju un VID , kas 1. pielikumā ir iekļauts kā 1.1. punkts. Tāpat tika identificēts, ka šobrīd Latvija, ieviešot Eiropas Parlamenta un Padomes 2013. gada 26. jūnija direktīvu 2013/34/ES par noteiktu veidu uzņēmumu gada finanšu pārskatiem, konsolidētajiem finanšu pārskatiem un saistītiem ziņojumiem, ar ko groza Eiropas Parlamenta un Padomes Direktīvu 2006/43/EK un atceļ Padomes Direktīvas 78/660/EEK un 83/349/EEK (turpmāk - Direktīva 2013/34/ES), ir izvēlējusies izmantot dalībvalsts tiesības paredzēt revīziju arī mazajām sabiedrībām, ņemot vērā mazo sabiedrību un to finanšu pārskatu lietotāju īpašos apstākļus un vajadzības. Gada pārskatu un konsolidēto gada pārskatu likuma 91. panta otrajā daļā paredzēts, ka arī mazu sabiedrību sagatavoto gada pārskatu zvērināts revidents revidē (pārbauda) un sniedz revidenta ziņojumu par veiktās revīzijas (pārbaudes) rezultātiem gadījumos, ja šīs sabiedrības rādītāji divus gadus pēc kārtas (gan kārtējā, gan iepriekšējā pārskata gadā), bet jaunizveidotai sabiedrībai - pirmā pārskata gada bilances datumā pārsniedz divas no trim šajā punktā minēto kritēriju robežvērtībām: a) bilances kopsumma - 1 000 000 euro, b) neto apgrozījums - 2 000 000 euro, c) vidējais darbinieku skaits pārskata gadā - 50. Obligāts pienākums veikt revīziju gada pārskatiem Direktīvā 2013/34/ES paredzēts vidējiem un lieliem uzņēmumiem. Savukārt Direktīvas 2013/34/ES 43. apsvēruma punkts paredz, ka uz mazo uzņēmumu gada finanšu pārskatiem nevajadzētu attiekties šim pienākumam veikt revīziju, jo minētās kategorijas uzņēmumiem revīzija var radīt būtisku administratīvo slogu; vienlaicīgi daudzos mazajos uzņēmumos vienas un tās pašas personas ir gan akcionāri, gan vadības locekļi, tāpēc šiem uzņēmumiem vajadzība pēc trešās personas apliecinājuma par finanšu pārskatu ticamību ir ierobežota. Tomēr ar šo direktīvu nevajadzētu liegt dalībvalstīm noteikt revīziju to mazajiem uzņēmumiem, ņemot vērā mazo uzņēmumu un to finanšu pārskatu lietotāju īpašos apstākļus un vajadzības. Rīcības plāna normatīvā regulējuma prasību pārskatīšanas rīcības virziena 1.2. punktā iekļauts uzdevums veikt izvērtējumu un organizēt diskusijas par gada pārskatu obligātās revīzijas (pārbaudes) sliekšņa pārskatīšanu, izvērtējot iespēju šo prasību attiecināt tikai uz lieliem un vidējiem uzņēmumiem, tādējādi neradot būtisku administratīvo slogu mazajiem uzņēmumiem. Gada pārskatu obligātās revīzijas sliekšņa palielināšana, neattiecinot to uz mazajiem uzņēmumiem, varētu radīt administratīvā sloga samazināšanos par 9 miljoniem euro gadā. Vēl viena no problēmām, ko iezīmēja pārtikas mazumtirgotāji, ir īsais norēķinu termiņš par inventarizācijas laikā aprēķinātās nodokļa starpību apmaksu. Likuma Par akcīzes nodokli pārejas noteikumu 12.1 punkts paredz, ka akcīzes nodokļa likmes maiņas gadījumā mazumtirgotājam ir jāveic alkoholisko dzērienu inventarizāciju un akcīzes nodokļa starpības summas aprēķināšana un nomaksa. 15 dienu laikā pēc inventarizācijas (ieskaitot dienu, kad notiek akcīzes nodokļa likmju maiņa), mazumtirgotājam ir jāaprēķina akcīzes nodokļa starpību un EDS jāiesniedz dokuments "Akcīzes nodokļa aprēķins (likmju maiņas gadījumā)", kurā jānorāda inventarizācijas rezultātā konstatētos alkoholisko dzērienu krājumus un aprēķināto akcīzes nodokļa starpības summu. Pēc tam 45 dienu laikā (ieskaitot dienu, kad notiek akcīzes nodokļa likmju maiņa), ir jāsamaksā valsts budžetā aprēķinātā akcīzes nodokļa starpības summa. Lai arī saskaņā ar likuma "Par nodokļiem un nodevām" 24.pantu, mazumtirgotājam ir tiesības lūgt VID sadalīt termiņos uz noteiktu laiku akcīzes nodokļa maksājumu samaksu, arī tas rada papildus birokrātiju un administratīvo slogu tirgotājiem. Ņemot vērā samērā īso apmaksas termiņu, mazumtirgotājam ir problemātiski tik īsā laikā rast un novirzīt nodokļa starpības segšanai nepieciešamos līdzekļus. Tādēļ būtu nepieciešams veikt grozījumus, lai pārskatītu šo norēķinu periodu. Pašlaik Latvijā pārtikas produkti, kas marķētas ar norādi "Ieteicams līdz…", bieži tiek utilizētas vai pārdotas ar būtiskiem zaudējumiem, jo trūkst regulējuma, kas atļautu šādu preču tirdzniecību pēc termiņa beigām, lai gan lielākajā daļā gadījumu tās joprojām ir drošas lietošanai. Svarīgi uzsvērt, ka norāde "Ieteicams līdz…" attiecas uz preces kvalitāti, nevis drošību. Drošības aspektu nosaka marķējums "Izlietot līdz…", kas izriet no Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1169/2011 (2011. gada 25. oktobrī), par pārtikas produktu informācijas sniegšanu patērētājiem 24. panta pirmā punkta. Vairākās Eiropas valstīs preces drīkst tirgot arī pēc "Ieteicams līdz…" termiņa, ja tās ir drošas un skaidri marķētas kā preces "pēc ieteicamā termiņa". Lai gan Latvijā šādas preces drīkst ziedot noteiktiem ziedojumu saņēmējiem, šis risinājums nav pietiekams, lai novērstu lietošanai derīgas pārtikas nonākšanu atkritumos. Kā vienu no elementiem, lai panāktu pamata pārtikas produktu cenu samazinājumu, EM saskata pārtikas, kurai beidzies termiņš "Ieteicams līdz…", izplatīšanu mazumtirdzniecībā. Vienlaikus šādas pārtikas izplatīšana nedrīkst ietekmēt pārtikas nekaitīgumu. Šim mērķim būtu nepieciešams atbilstošs pilnvarojums Pārtikas aprites uzraudzības likumā Ministru kabinetam noteikt prasības šādas pārtikas izplatīšanai mazumtirdzniecībā. Pēc tam attiecīgi būtu jāpārskata Ministru kabineta noteikumus par pārtikas izplatīšanu pēc minimālā derīguma termiņa beigām, iestrādājot nosacījumus izplatīšanas prasībām. Šāda pārtika būtu novietojama atsevišķā plauktā ar patērētājiem skaidri norādītu informācija, ka pārtikai ir beidzies derīguma termiņš. Tas veicinātu pārtikas izmešanas samazinājumu, kā arī iespēju patērētājiem iegādāties šādu pārtiku par zemākām cenām. Šis risinājums Latvijas tirgus dalībniekiem ļautu nezaudēt vairākus miljonus euro katru gadu, novēršot pārtikas un citu produktu atkritumu radīšanu. Pilnībā īstenojot pirmajā rīcības virzienā ietvertos uzdevumus, administratīvā sloga samazinājums uzņēmējiem varētu sasniegt 15 miljonus euro gadā. 2. Reklāmas izvietošanas publiskās vietās regulējuma reforma Reklāmas likuma 7. pants paredz, ka reklāmas izvietošanai publiskās vietās vai vietās, kas vērstas pret publisku telpu, nepieciešama pašvaldības atļauja. Atļaujas saņemšanas kārtība noteikta 2012. gada 30. oktobra Ministru kabineta noteikumos Nr. 732 "Kārtība, kādā saņemama atļauja reklāmas izvietošanai publiskās vietās vai vietās, kas vērstas pret publisku vietu". Pašvaldībai, ievērojot šā likuma un citu normatīvo aktu noteikumus reklāmas jomā, ir tiesības izdot saistošos noteikumus par reklāmas izvietošanu publiskās vietās un vietās, kas vērstas pret publisku vietu, paredzot ierobežojumus reklāmas izmēram, veidam, gaismas un skaņas efektiem atbilstoši videi, ēku un būvju arhitektūrai, kā arī nosakot vietas, kurās aizliegta atsevišķu preču, preču grupu vai pakalpojumu reklāmas izplatīšana. Uzņēmēji un reklāmas nozare ir informējuši EM par problemātiku saistībā ar nepamatotām, smagnējām prasībām un nepieciešamību samazināt birokrātisko slogu reklāmas saskaņošanā ar pašvaldībām. Identificēti šādi problemātiskie aspekti: 1. Saskaņojuma tvērums: - Pašvaldības nesamērīgi iejaucas dažādos reklāmas aspektos un dublē uzraugošo iestāžu funkcijas (piem., iejaucas reklāmas saturā, dizaina elementos, uzrauga Valsts valodas likuma piemērošanu). - Pašvaldības nesamērīgi iejaucas reklāmas biznesā un tirgus spēlētāju savstarpējos darījumos, apliekot to ar nodevu (piem., reklāma izvietota privātīpašuma teritorijā). - Saskaņošana jāveic maznozīmīgām reklāmām, kurām nav būtiskas ietekmes uz pilsētvidi (piem., norādes, afišas, logotipi, ēdienkartes). 2. Saskaņojumu skaits: - Pašvaldības ikreiz saskaņo reklāmas nomaiņu objektos, kur tās tiek pastāvīgi izvietotas (piem., reklāmas stendos). - Iepriekš apstiprinātas vai identiskas reklāmas jāsaskaņo katrai tirdzniecības vai saimnieciskās darbības vietai (piem., uzņēmuma logo vai preču zīme). 3. Atļauju termiņi: - Atļaujām ir ierobežoti derīguma termiņi, kas nesamērīgi palielina atkārtotas saskaņošanas biežumu. 4. Nodevu apmēra veidošanas principi: - Pašvaldības piemēro nodevas, balstoties uz reklāmas izvietošanas rajonu vai objektu "vērtību" vai reklāmas tematisko "dārdzību", radot sadrumstalotu nodevas piemērošanas sistēmu. Ekonomikas ministrija veica izpēti par ar pašvaldību saskaņojamo reklāmu piemērošanu lielākajās pašvaldībās Latvijā. Daļā pašvaldību sniegtajās atbildēs norādīts, ka pašvaldības saskaņošanas procesā saskarās ar Valsts valodas likuma prasību neievērošanu, proti, secināms, ka pašvaldības vērtē šo aspektu un tas var kalpot par priekšnosacījumu saskaņojuma atteikumam. Tirdzniecības nozares pārstāvji norāda, ka šāda pieeja rada tiesisko nenoteiktību, palielina administratīvo slogu un balstās uz subjektīviem vērtējumiem, nevis skaidriem un iepriekš paredzamiem kritērijiem. Ir būtiski nostiprināt vienotu un samērīgu pieeju reklāmas saskaņošanā, skaidri ierobežojot pašvaldību iesaisti līdz objektīvi pamatotiem aspektiem. Ar pašvaldībām saskaņojamās reklāmas regulējuma pārskatīšana neskars regulējumu attiecībā uz publisku personu nekustamo īpašumu, proti, publisku personu mantas iznomāšanas kārtību. Nodevas sistēmas pārskatīšana attieksies tikai uz likumā "Par nodokļiem un nodevām" 12. panta pirmās daļas 7. punktā paredzēto pašvaldības nodevas reklāmas, afišu un sludinājumu izvietošanu publiskās vietās piemērošanu. Ņemot vērā identificētās problēmas, birokrātijas un administratīvā sloga mazināšanas politikas ietvaros, nepieciešams izvērtēt normatīvos aktus, pašvaldību funkcijas izpildi un sniegtos pakalpojumus reklāmas jomā (1. pielikuma 2. rīcības virziens). 2025. gada 23. oktobrī EM organizēja sanāksmi ar pašvaldību organizāciju pārstāvjiem, uzņēmēju un reklāmdevēju pārstāvjiem un Viedās administrācijas un reģionālās attīstības ministrija (VARAM), kuras ietvaros visas puses apstiprināja, ka esošā kārtība un normatīvo aktu prasības rada būtisku lieku administratīvo slogu gan pašvaldībām, gan uzņēmējiem, un šīs prasības ir nepieciešams pārskatīt. EM plāno apkopot informāciju par administratīvo slogu, kā arī pašvaldību un nozaru priekšlikumus normatīvā regulējuma pilnveidošanai uz kā bāzes tiks izstrādāti priekšlikumi normatīvo aktu grozījumiem. Administratīvā sloga samazināšana, esošo ierobežojumu un šķēršļu atcelšana pozitīvi ietekmēs konkurenci, sniegs lielākas iespējas maziem un vidējiem uzņēmumiem, kā arī vietējiem uzņēmumiem, mazinās pašvaldību un uzņēmēju administratīvos izdevumus, un veicinās kopējo ekonomisko aktivitāti pašvaldībās un reģionos. 3. Ielu tirdzniecības regulējuma reforma Pēdējo gadu laikā EM bieži saņem iesniegumus un sūdzības gan no valsts un pašvaldību iestādēm, gan no uzņēmējiem par ielu tirdzniecības regulējuma piemērošanas kārtību. Laika gaitā, attīstoties jaunām komercdarbības formām un inovācijām, kas būtiski mainījuši uzņēmējdarbības praksi, rodas neskaidrības un domstarpības, kā esošais regulējums jāpiemēro attiecībā uz šiem jauniem gadījumiem. Regulējums ir novecojis un tas ir jāaktualizē atbilstoši mūsdienu uzņēmējdarbības vides, patērētāju interešu un sabalansētās pilsētvides attīstības prasībām. Kā arī ar regulējuma izmaiņām ir saglabājams šī regulējuma mērķis, ka ielu tirdzniecībai pēc savas būtības vajadzētu būt īslaicīgai preču tirdzniecībai, kur galvenokārt tiek pārdotas tikai pašu saražotās preces, nevis iepirktā produkcija. Ņemot vērā problemātikas aktualitāti, 2026. gada janvārī EM pieteicās Valsts kancelejas Inovācijas laboratorijas izsludinātajam Valsts pārvaldes Inovācijas sprintu projektu konkursam, kas tika īstenots Latvijas Atveseļošanas un noturības mehānisma plāna investīciju projekta "Publiskās pārvaldes inovācijas eko-sistēmas attīstība" ietvaros, ar pieteikumu ielu tirdzniecības regulējuma pārskatīšanai. EM pieteikums "Ielu tirdzniecības organizācija - efektīvs risinājums mūsdienu pilsētvidei" tika atbalstīts un četru mēnešu garumā EM ar Valsts kancelejas Inovāciju laboratorijas ekspertiem un iesaistīto pušu pārstāvjiem (tirgotāji, tirgus organizatori, pašvaldības) darbojās, lai rastu efektīvāko risinājumu regulējuma pilnveidošanai. 2026. gada jūnijā EM noslēdza projektu. Rezultātā tika lemts par nepieciešamību veikt izmaiņas Ministru kabineta 2010. gada 12. maija noteikumos Nr. 440 "Noteikumi par tirdzniecības veidiem, kas saskaņojami ar pašvaldību, un tirdzniecības organizēšanas kārtību", attīstot šādus risinājumus: - Regulējuma pārskatīšana, akcentējot prioritāti pašu ražotai lauksaimniecības produkcijai, kā arī savvaļas ogām, sēnēm, ziediem u.c.; - Ielu tirdzniecības skaņošana tikai uz publiskā lietošanā nodotas pašvaldības īpašumā esošas teritorijas; - Ielu tirdzniecības kritēriju pārskatīšana; - Birokrātijas mazināšana. Grozījumi minētajos Ministru kabineta noteikumos veicinās pašu ražotās lauksaimniecības produkcijas tirdzniecību ielu tirdzniecībā. Jānorāda, ka vietējās produkcijas īpatsvara palielināšana kā mērķis ietverts arī noslēgtajā Memorandā par pārtikas preču tirdzniecību, ko 2025. gada 27. maijā parakstīja EM, ZM, Patērētāju tiesību aizsardzības centrs, Latvijas Tirdzniecības un rūpniecības kamera, Latvijas Pārtikas Tirgotāju Asociācija, Latvijas Pārtikas uzņēmumu federācija, Latvijas Piensaimnieku Centrālā Savienība, Lauksaimniecības organizāciju sadarbības padome un Biedrība "Zemnieku saeima". Attiecīgi šāda mērķa īstenošana veicinās vietējās produkcijas tirdzniecību ne tikai tradicionālajos veikalos, bet arī ielu tirdzniecībā. Savukārt pārējie plānotie grozījumi ļaus pašvaldībām un uzraugošajām institūcijām taupīt to resursus, kas šobrīd tiek novirzīti, lai izvērtētu, vai jaunās komercdarbības formas un inovācijas, kas būtiski mainījuši uzņēmējdarbības praksi, atbilst ielu tirdzniecības regulējumam un tam ir izsniedzama ielu tirdzniecības atļauja. Tāpat regulējuma izmaiņas sniegs atbalstu arī tirgotājiem, kā piemēram, nodrošinot atļauju uzrādīšanu arī elektroniski, īstenojot "tikai vienreiz" principu, samazinot dokumentu skaitu atļaujas saņemšanai un izveidojot tipveida pieteikumu formu ielu tirdzniecības atļaujas saņemšanai. 4. Atbalsts mazajiem tirgotājiem Iepriekš uzskaitītie rīcības virzieni ir tūlītēji īstenojami. Savukārt problēmas ar ko saskaras mazie mazumtirgotāji reģionos ir kompleksas, līdz ar to pirms tam ir jāveic izpēte par iespējamo politisko iniciatīvu ietekmi uz šo problēmu, tostarp par plānoto pasākumu ietekmi uz budžetu. Kā norādīts Plāna II nodaļā, 2025. gada oktobra beigās 51,1% mikrouzņēmumu, kuri darbojās mazumtirdzniecībā (NACE 2.1 klasifikatora 47.11 un 47.) un kuru juridiskās adreses atradās ārpus pilsētām (lauku teritorijās), strādāja ar zaudējumiem. Katram ceturtajam no šiem uzņēmumam 2025. gada oktobrī LURSOFT datu bāzē uzrādījās nodokļu parādi (vidēji 4,4 tūkst. EUR), par kopējo summu 392,1 tūkst. EUR. 2025. gada 1. augustā stājās spēkā grozījumi Alkoholisko dzērienu aprites likumā, kas paredz darba laika samazinājumu, kad drīkst pārdot alkoholu - no pulksten 10.00 līdz 20.00, bet svētdienās - līdz 18.00. Pēc Latvijas Tirgotāju asociācijas sniegtās informācijas, pēc grozījumu spēkā stāšanās daudzi mazie veikali, jo sevišķi reģionos, jau sākuši saīsināt darba laiku atbilstoši jaunajiem alkohola tirdzniecības ierobežojumiem. Lai arī grozījumi izstrādāti sabiedrības veselības politikas ietvaros, visaptverošs minēto grozījumu ietekmes izvērtējums tiks sniegts līdz 2026. gada 31. oktobrim VM un EM kopīgajā ziņojumā Saeimai. Nozares pārstāvji EM arī norādījuši, ka preču aprites kopējais apjoms mazajos veikalos reģionos katru dienu samazinās. Mazumtirgotājiem arvien grūtāk ir piesaistīt darbiniekus reģionos. Tas var novest pie tā, ka atsevišķi veikali var tikt aizvērti. Lai risinātu šo problēmu, EM ir identificējusi iespējamos rīcības virzienus mazo reģionu veikalu atbalstam. Preču aprites samazinājums mazajos reģionu veikalos ir daļa no kompleksākas problēmas, kas ietver arī demogrāfijas un reģionu attīstības problēmas. Tā kā šīs ir atsevišķas stratēģijas, kas varētu daļēji risināt arī mazo veikalu problēmas, EM šajā plānā koncentrējas uz tirdzniecības jomā veicamajiem pasākumiem - tirgotāju lielāko izmaksu apzināšanu un mazināšanu, papildus pakalpojumu iespējamu nodrošināšanu un atbalsta pasākumiem. Mazie veikali reģionos ir ļoti būtiski iedzīvotājiem un dažkārt tie pat pilda sociālu funkciju. Arī pašvaldībām jābūt ieinteresētām problēmas risināšanā. Attiecībā uz administratīvo izmaksu lielākajām pozīcijām pārtikas mazumtirgotāji ir vairākkārt norādījuši, ka reģionos arvien vairāk sakaras ar problēmām piesaistīt darbiniekus. 2021. gadā pieņemtie grozījumi likumā "Par valsts sociālo apdrošināšanu", kas ieviesa minimālās valsts sociālās apdrošināšanas obligātās iemaksas (vismaz no valstī noteiktās minimālās mēneša darba algas), netieši ierobežo nepilna laika darbinieku nodarbināšanu. Dažām pozīcijām reģionos nav iespējams piesaistīt ārpakalpojumu sniedzējus, tādēļ būtu nepieciešams nodarbināt darbiniekus uz nepilnu slodzi, bet šobrīd mazumtirgotāji saskaras izmaksu problemātiku, ņemot vērā minimālās valsts sociālās apdrošināšanas obligātās iemaksas. Daļēji preču aprites samazināšanās rezultātā radušos zaudējumus varētu kompensēt iespēja mazumtirgotājiem piedāvāt papildus pakalpojumus. Tādēļ būtu nepieciešams veikt izpēti par iespēju veicināt publisko-privāto partnerību un vienas pieturas aģentūras principu iedzīvināšanu mazapdzīvotās vietās. Piem., mazumtirdzniecības uzņēmumiem mazapdzīvotās vietās varētu nodrošināt iedzīvotājiem arī attiecīgus valsts un pašvaldību bāzes pakalpojumus (piemēram, pasta pakalpojumi, maznodrošināto atbalsta izmaksa preču kuponu veidā, pārtikas pakas u.tml.). Šāda prakse ir Somijā, kur outsourcing jeb sadarbības līgumi ļauj veikt pasta pakalpojumus caur veikaliem vai partnerpunktiem ārpus tradicionālajām past nodaļām vietās, kur nav ekonomiski pamatoti uzturēt atsevišķu pasta nodaļu. Šie punkti parasti ir ar ierobežotām funkcijām - piem., nepilns serviss, mazāk darbinieku, var būt tikai sūtījumu pieņemšana un izsniegšana, nevis visas pasta operācijas. Ņemot vērā mazo reģionālo veikalu nozīmīgu kopienu kontekstā, ir būtiski ne tikai mazināt administratīvās izmaksas, bet arī veikt atbalsta pasākumus. Būtu nepieciešams veikt izvērtējumu par iespējamiem atvieglojumiem mazajiem mazumtirgotājiem reģionos. Piemēram, izvērtēt praksi, kā un vai pašvaldības piemēro samazināto nekustamā īpašuma nodokļa likmi mazajiem tirgotājiem reģionos. Mazumtirgotāji ir pauduši, ka pašvaldības labprāt nāktu pretī un piedāvātu lietošanai savas telpas, bet šobrīd to ierobežo Publiskas personas finanšu līdzekļu un mantas izšķērdēšanas novēršanas likums. Tādēļ būtu jāizvērtē iespēja noteikt publiskai personai tiesības nodot bezatlīdzības lietošanā mazumtirdzniecības uzņēmumiem telpas savas saimnieciskās darbības nodrošināšanai. Tāpat vēl viena forma, kā mazapdzīvotās vietās iedzīvotājiem nodrošināt piekļuvi pārtikai, ir autoveikali. Būtu nepieciešams veikt izvērtējumu par iespēju paredzēt atvieglojumus autoveikalu darbībai nodokļu vai nodevu jomā, kas pārdod ikdienas patēriņa preces mazapdzīvotās teritorijās (piemēram, samazināts ceļu nodoklis, vinjete u.tml.), vienlaikus nepieciešamības gadījumā paredzot atsevišķus tirdzniecības nosacījumus. EM ieskatā būtu nepieciešams izvērtējums attiecībā uz preču marķējuma prasībām, kas varētu ievērojami mazināt administratīvo slogu tirgotājiem saistībā ar preču manuālu aplīmēšanu. Pašlaik Latvijā Pārtikas aprites uzraudzības likums un citi saistītie tiesību akti paredz, ka uz katras importētās preces jābūt detalizētam marķējumam latviešu valodā, tostarp uz tādiem acīmredzamiem un patērētājam uzreiz saprotamiem izstrādājumiem kā matu gumijas, pildspalvas, A4 papīra lapas vai alkoholiskie dzērieni, piemēram, "degvīns" uz vodkas vai "rums" uz rum. Šī prasība ir spēkā arī tad, ja oriģinālajā etiķetē preces nosaukums jau ir norādīts angļu valodā un patērētājam ir pilnībā saprotams. Rezultātā tirgus dalībniekiem manuāli jāaplīmē 12-16 miljoni preču vienību gadā. No šī kopējā apjoma stiprais alkohols ir aptuveni 500 tūkstoši preču vienības, alus - aptuveni 1 miljons, vīns - aptuveni 400 tūkstoši preču vienības. Kopā tas uzņēmumam ik gadu rada aptuveni 800 000 EUR izmaksas par darbaspēku un materiāliem. Šīs izmaksas tieši palielina preču cenu patērētājam un rada nesamērīgu administratīvo slogu preču segmentā, kur patērētājs preces būtību atpazīst uzreiz un tulkojuma uzlīme nepievieno nekādu papildu informatīvo vērtību. Šāda prasība būtu jāparedz tikai gadījumiem, kad preces nosaukums nav acīmredzams vai var radīt maldinošu priekšstatu patērētājam. Savukārt Igaunijā Alkohola likuma 5. pants (skatīt. https://www.riigiteataja.ee/en/eli/512012018002/consolide) atļauj izmantot tikai oriģinālās ārzemju etiķetes ārvalstu valodā, ja pārdošanas brīdī tiek sniegta korekta informācija par preci igauņu valodā. Praksē tas parasti nozīmē, ka informācija par preci tiek norādīta cenu zīmē tirdzniecības vietā, nevis drukāts un līmēts marķējums uz katras preces vienības. Šāds regulējums ik gadu ļauj izvairīties no miljoniem preču vienību papildus marķēšanas, tādējādi būtiski samazinot izmaksas un administratīvo slogu, vienlaikus saglabājot patērētāja tiesības uz informāciju par preci, ko tas iegādājas. Lai gan marķējums ir būtisks patērētāju informēšanai, būtu jāpārvērtē noteiktās prasības, kas nepalielina preču drošību, neveicina patērētāja informētību un kavē preču apriti tirgū. Attiecīgi Plāna 4.8. punktā iekļauts uzdevums veikt izvērtējumu par spēkā esošajām prasībām marķēšanas noteikumos (tulkojuma prasību acīmredzami saprotamām nepārtikas precēm un alkoholam, aizstājot to ar plaukta norādēm līdzīgi kā Igaunijā). Ņemot vērā minēto, EM ir sagatavojusi rīcības virzienus administratīvo un birokrātisko šķēršļu mazināšanai tirdzniecības nozarē. IV IETEKMES NOVĒRTĒJUMS UZ VALSTS UN PAŠVALDĪBU BUŽETU Plāna mērķu izpildei veicamie uzdevumi neprasa papildus finansējumu un tiem nav ietekme uz valsts budžetu un pašvaldību budžetu. Attiecībā uz izpētes virzienu uzdevumiem sadaļā "Atbalsts mazajiem tirgotājiem", šajā stadijā nav iespējams izstrādāt detalizētu finansējuma plānu katram rīcības virzienam un pasākumam, jo tas ir atkarīgs no izpētes rezultātiem. Ekonomikas ministrs V. Valainis

1. pielikums Rīcības plāns tirdzniecības nozares atbalstam

|

Tiesību akta pase

Nosaukums: Rīcības plāns tirdzniecības nozares atbalstam

Izdevējs: Ministru kabinets

Veids:

rīkojums

Numurs: 413Pieņemts: 10.07.2026.Stājas spēkā: 10.07.2026.Publicēts: Latvijas Vēstnesis, 132, 14.07.2026.

OP numurs:

2026/132.3

Politikas plānošanas dokuments Nosaukums: Rīcības plāns tirdzniecības nozares atbalstam Veids: plānsPolitikas joma: Industrijas un pakalpojumu politika Atbildīgā iestāde: Ekonomikas ministrija Saistītie dokumenti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|