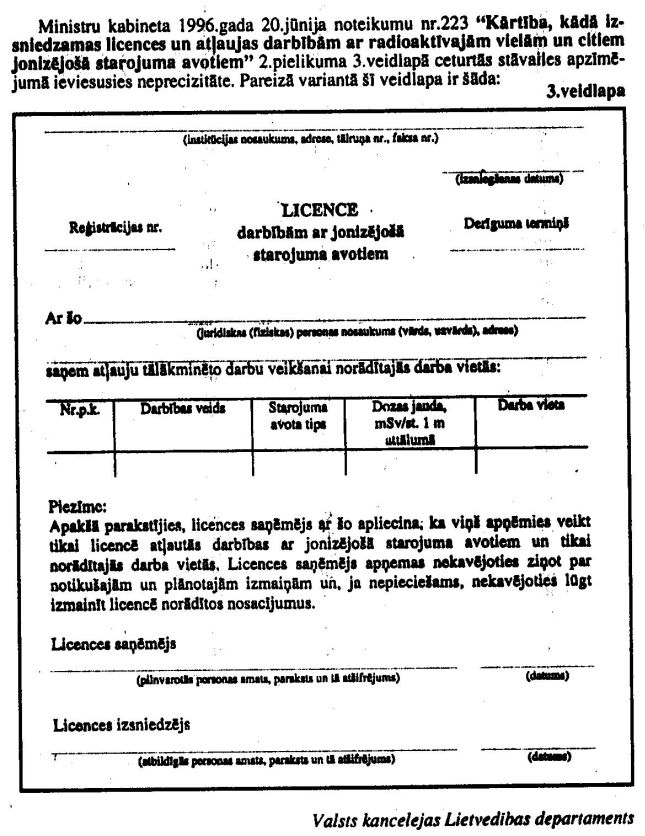

Precizējot iepriekš publicēto

Ministru kabineta 1996.gada 20.jūnija noteikumos nr.210

"Likuma "Par dabas resursu nodokli" normu

piemērošanas kartība" disketes tekstā tehniskas

nesaskaņotības dēļ ir radušās vairākas neprecizitātes. Tāpēc

lūdzam Ministru kabineta 1996.gada 20.jūnija noteikumos nr.210

"Likuma "Par dabas resursu nodokli" normu

piemērošanas kārtība" rēķināties ar šādiem

precizējumiem:

1. Papildināt 9.punkta otro teikumu, 22., 28., 29., 65., 66.,

67., 69., 74., 75., 77., 78. un 79. punktu aiz vārda

"uzņēmums" attiecīgā locījumā ar vārdu

"(uzņēmējsabiedrība)" attiecīgā locījumā.

2. Izteikt 35.punktu šādā redakcijā:

"35. Nodokli par dabas resursu lietošanu, vides piesārņošanu

un videi kaitīgu preču un produktu realizāciju vai importu

limitos noteiktajos apjomos Nodokļa maksātājs ierēķina

uzņēmējdarbības izmaksās. Nodokļa maksājumus par apjomiem, kas

pārsniedz limitos noteiktos, kā ari visas šo noteikumu 46.punktā

minētās soda naudas un maksājumus Nodokļa maksātājs maksā no

uzņēmuma (uzņēmējsabiedrības) peļņas pēc tam, kad atskaitīts

uzņēmuma ienākuma nodoklis. Bezpeļņas uzņēmumi

(uzņēmējsabiedrības) visus minētos maksājumus ierēķina

uzņēmējdarbības izmaksās."

3. Izteikt 36.punktu šāda redakcija:

"36. Nodokli par visu veidu dabas resursu ieguvi, vides

piesārņojumu un pašražotu videi kaitīgu preču un produktu

realizāciju Nodokļa maksātājs iemaksā Valsts Ieņēmumu dienesta

noteiktajā speciālā budžeta konta vienu reizi ceturksnī līdz

nākamā mēneša 20. datumam. Pārmaksātos Nodokļa maksājumus atmaksā

Valsts ieņēmumu dienesta nodaļu nodokļu inspekcijas 15 dienu

laikā pēc tam, kad saņemts rakstisks Nodokļa maksātāja

iesniegums, kuram pievienoti Nodokļa samaksu un videi kaitīgu

preču un produktu eksportu apliecinot dokumenti. Ja Nodokļa

maksātajam ir pārmaksa vienā maksājuma veidā, bet parāds citi

maksājuma veida, pārmaksātās summas ir ieskaitāmas tā paša

maksātāja parāda dzēšanai."

4. Izteikt 39.punktu šādā redakcija:

"39. Ja uzņēmumam (uzņēmējsabiedrībai) ar Valsts ieņēmumu

dienesta rīkojumu ir piešķirta atļauja pilnas muitas kontroles

procedūras veikšanai, iekšzemes muitas iestādē un ja ievedamā

krava netiek novietota muitas noliktavā, Nodokli par videi

kaitīgu preču un produktu ievešanu (importu) maksā tajā iekšzemes

muitas punktā, uz kuru saskaņā ar Valsts ieņēmumu dienesta

rīkojumu ievedumā krava tiek nosūtīta no muitas robežas kontroles

punkta."

5. Izteikt 61.punktu šādā redakcijā:

"61, Sētas nedēļas pirms noteikts Nodokļa atlaides termiņa

beigām Nodokļu maksātājam jāiesniedz Vides aizsardzības un

reģionālās attīstības ministrijai pārskats par projekta

īstenošanas gaitas atbilstību plānam. Mēneša laikā no minētā

pārskata iesniegšanas dienas Vides aizsardzības un reģionālas

attīstības ministrija dod pozitīvu atzinumu - par kārtējās

Nodokļa atlaides piešķiršanas lietderību - vai negatīvu atzinumu

- par iepriekš piešķirto atlaižu piedzīšanu."

6. Izteikt 81.1. apakšpunktu šādā redakcijā:

"81.1. par pārtiku un dzērieniem stikla un kartona tarā- ar

1997.gada 1.janvāri;".

7. Izteikt 82.1. apakšpunktu šādā redakcijā:

"82,1. par pārtikas un dzērienu stikla taras atkārtotu

izmantošanu, stikla lausku pārstrādi un pārtikas un dzērienu

kartona taras utilizāciju - ar 1997.gada 1.aprīli;".

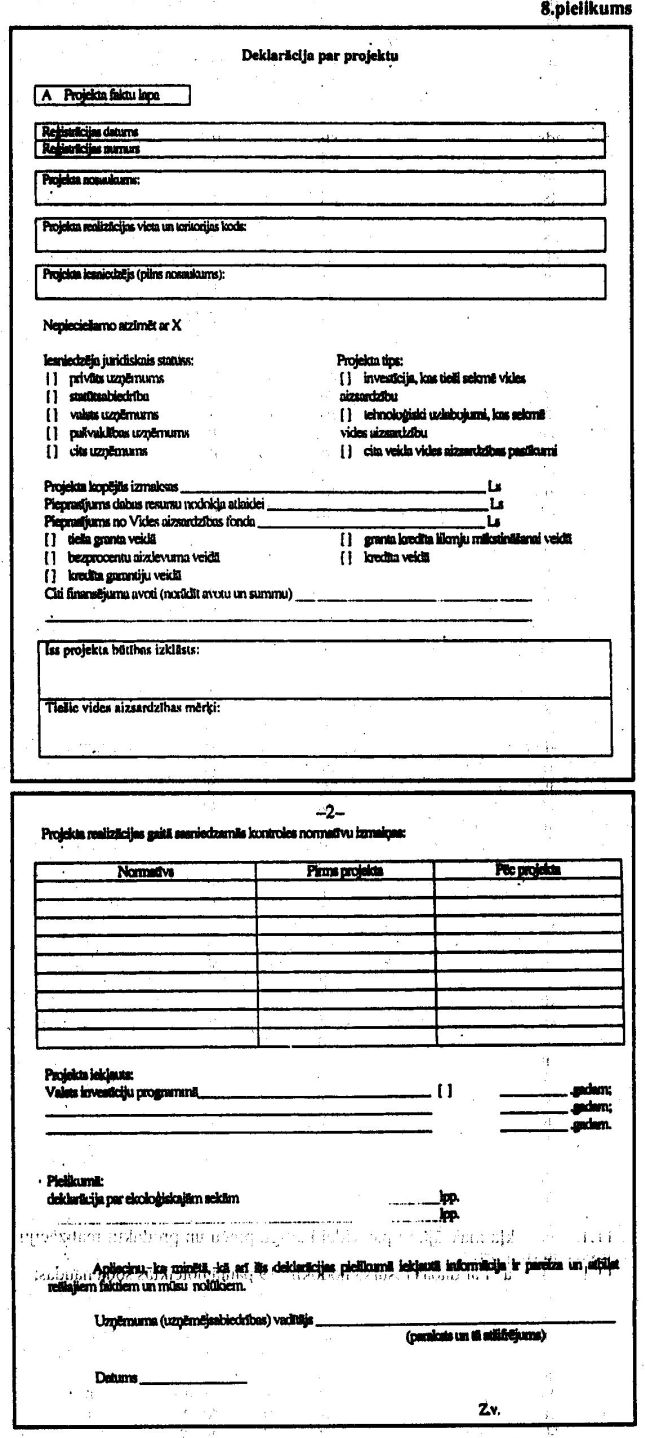

8. Aizstāt 8.pielikumā vārdus "uzņēmuma (organizācijas)

vadītājs" ar vārdiem "uzņēmuma (uzņēmējsabiedrības)

vadītājs".