Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Valsts ieņēmumu dienesta rīkojums Nr.346 Rīgā 1999.gada 14. jūnijā Par VID "Metodiskajiem norādījumiem par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā arījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu"1. Pamatojoties uz likuma "Par nodokļiem un nodevām 5.panta otro daļu un likuma "Par pievienotās vērtības nodokli" 13.2 pantu, apstiprinu "Metodiskos norādījumus par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu". 2. Rīkojumu un ar šo rīkojumu apstiprinātos "Metodiskos norādījumus par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu" publicēt laikrakstā "Latvijas Vēstnesis". 3. Rīkojums un ar šo rīkojumu apstiprinātie "Metodiskie norādījumi par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu" ir spēkā no 1999.gada 1.jūlija līdz 2002.gada 31.decembrim. Valsts ieņēmumu dienesta ģenerāldirektors A.Sončiks Metodiskie norādījumi par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanuIzdoti saskaņā ar likuma "Par nodokļiem un nodevām" 5.panta otro daļu un likuma "Par pievienotās vērtības nodokli" 13.2 pantu I. Vispārīgie noteikumi 1. Šajos metodiskajos norādījumos noteiktā pievienotās vērtības nodokļa (turpmāk - arī PVN) aprēķināšanas, uzskaites un uzrādīšanas grāmatvedībā kārtība, kā arī PVN deklarācijas pielikuma aizpildīšanas metodika attiecināma uz kokmateriālu piegādēm, kuru darījumu raksturs ir kokmateriālu pirkšana un pārdošana, kā arī uz kokmateriālu eksportu un importu. 2. Šie metodiskie norādījumi piemērojami darījumiem ar šādiem kokmateriāliem: 2.1. nocirstiem un atzarotiem, sagarumotiem vai nesagarumotiem, mizotiem vai nemizotiem, garenvirzienā sašķeltiem vai nesašķeltiem apaļkokiem, kuri sastāv no viena elementa bez mākslīgiem savienojumiem un kuru garums ir lielāks par vienu metru, bet tievgaļa diametrs - vismaz trīs centimetri; 2.2. jebkurā garumā sazāģētiem, ēvelētiem vai neēvelētiem zāģmateriāliem, kuri sastāv no viena elementa bez mākslīgiem savienojumiem un ir biezāki par sešiem milimetriem. 3. Ar pievienotās vērtības nodokli apliekamas personas (turpmāk arī - apliekamas personas), kuras veic darījumus ar kokmateriāliem, PVN aprēķināšanas un maksāšanas kārtību piemēro atkarībā no tā, vai kokmateriālus piegādā apliekamai vai neapliekamai personai. Visas apliekamās personas, kas piegādā (arī eksportē) vai saņem (arī importē) kokmateriālus, kuri minēti šo norādījumu 2.punktā, PVN aprēķina un maksā valsts budžetā likuma "Par pievienotās vērtības nodokli" 13.2 pantā noteiktajā kārtībā. 3.1. Ja kokmateriālu piegādātājs un saņēmējs ir reģistrēti Valsts ieņēmumu dienestā kā ar pievienotās vērtības nodokli apliekamas personas, PVN par kokmateriālu piegādi aprēķina un budžetā maksā kokmateriālu saņēmējs. Kokmateriālu saņēmējs samaksā kokmateriālu piegādātājam stingrās uzskaites dokumentā "Kokmateriālu transporta pavadzīme-rēķins" (turpmāk - pavadzīme-rēķins) uzrādīto kokmateriālu vērtību, bet pavadzīmē-rēķinā uzrādīto pievienotās vērtības nodokli piegādātājam nemaksā. 3.2. Ja apliekama persona piegādā kokmateriālus neapliekamai personai vai mazumtirdzniecībā, pievienotās vērtības nodoklis jāaprēķina un jāsamaksā budžetā vispārējā kārtībā; tas nozīmē, ka šajā gadījumā PVN aprēķina un maksā budžetā kokmateriālu piegādātājs. Arī visi ar kokmateriāliem saistītie pakalpojumi (kokmateriālu apstrāde, transportēšana, glabāšana utt.) ir apliekami ar PVN vispārējā, likumā "Par pievienotās vērtības nodokli" noteiktajā, kārtībā. 4. Ar nodokli apliekamā kokmateriālu vērtība ir kokmateriālu tirgus vērtība naudas izteiksmē bez pievienotās vērtības nodokļa.5. Pievienotās vērtības nodokļa likme tiek noteikta 18 procentu apmērā no kokmateriālu piegādes vērtības, kas apliekama ar nodokli. Nodokļa 0% likme tiek noteikta saskaņā ar likuma "Par pievienotās vērtības nodokli" 7.pantu kokmateriālu eksportam un kokmateriālu piegādēm uz Latvijas Republikas teritorijām, kas, minētā likuma izpratnē, nav iekšzeme.6. Apliekamām personām, kuras veic gan apliekamus, gan neapliekamus darījumus ar kokmateriāliem, ir jānodrošina to atsevišķa uzskaite. 7. Lai atskaitītu priekšnodokli par saņemtajiem kokmateriāliem, apliekamajai personai jāievēro šādi principi:7.1. ja visi taksācijas periodā iegādātie kokmateriāli paredzēti tikai apliekamiem darījumiem, ir atļauts atskaitīt kā priekšnodokli pavadzīmē-rēķinā uzrādīto pievienotās vērtības nodokli par taksācijas periodā iegādātajiem kokmateriāliem (šajā gadījumā pievienotās vērtības nodoklim nav jābūt samaksātam); 7.2. par mazumtirdzniecības tīklā iegādātajiem kokmateriāliem samaksāto pievienotās vērtības nodokli atļauts atskaitīt kā priekšnodokli, ja visi mazumtirdzniecībā iegādātie kokmateriāli ir paredzēti tikai apliekamiem darījumiem; 7.3. par importētajiem kokmateriāliem samaksāto pievienotās vērtības nodokli atļauts atskaitīt kā priekšnodokli, ja visi importētie kokmateriāli ir paredzēti tikai apliekamiem darījumiem; 7.4. ja iegādātie kokmateriāli tiek izmantoti neapliekamiem darījumiem, priekšnodokli par tiem atskaitīt nedrīkst. PVN summa par neapliekamiem darījumiem iegādātajiem kokmateriāliem, kura nav atskaitāma no budžetā maksājamā nodokļa kā priekšnodoklis, ieskaitāma kokmateriālu pašizmaksā. 8. Fiziskās un juridiskās personas norēķinus par darījumiem ar kokmateriāliem kārto tikai ar banku starpniecību, izņemot norēķinus par kokmateriāliem, kuri piegādāti (pārdoti) mazumtirdzniecībā, un neapliekamo fizisko personu, kurām nav jāreģistrējas Valsts ieņēmumu dienestā kā pievienotās vērtības nodokļa maksātājām, savstarpējus norēķinus. 9. Šajos metodiskajos norādījumos noteiktā PVN aprēķināšanas un uzskaites kārtība piemērojama kokmateriālu piegādēm, sākot ar 1999.gada 1.jūliju. II. PVN par darījumiem ar kokmateriāliem uzskaites metodika un uzrādīšanas kārtība grāmatvedībā Pievienotās vērtības nodokļa vajadzībām ir jānodrošina no pārējiem uzņēmuma saimnieciskajiem darījumiem atsevišķa darījumu ar kokmateriāliem grāmatvedības uzskaite. Uzņēmumiem, kas ir reģistrējušies kā PVN maksātāji un kas grāmatvedību kārto divkāršā ieraksta sistēmā, darījumos ar kokmateriāliem ar PVN saistīto saimniecisko operāciju iegrāmatošanai grāmatvedības kontu plānā ir jāatver konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" detalizētais konts 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" un konta 5721 "Norēķini par pievienotās vērtības nodokli" detalizētais konts 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" . Ieņēmumu no darījumiem ar kokmateriāliem iegrāmatošanai ir jāatver konta 6220 "Ar īpašiem nodokļiem apliekamie pārdošanas ieņēmumi" detalizētais konts 6221 "Ieņēmumi no darījumiem ar kokmateriāliem" . Avansa (priekšsamaksas) uzskaitei ir jāatver konta 2190 "Avansa maksājumi par precēm" detalizētais konts 21901 "Avansa maksājumi par kokmateriāliem" . Maiņas (bārtera) darījumu uzskaitei ir jāatver konts 61111 "Ieņēmumi no maiņas (bārtera) darījumiem ar kokmateriāliem" . Kontā 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" uzņēmumi uzskaita aprēķinātās pievienotās vērtības nodokļa summas par saņemtajiem un nosūtītajiem kokmateriāliem darījumos ar PVN apliekamām personām. Kokmateriālu saņēmējam - apliekamai personai - no nodokļa deklarācijas pielikumā uzrādītā kopējā aprēķinātā nodokļa atļauts atskaitīt kā priekšnodokli kokmateriālu transporta pavadzīmē-rēķinā uzrādīto aprēķināto un konta 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" kredītā iegrāmatoto pievienotās vērtības nodokli par taksācijas periodā iegādātajiem kokmateriāliem, ja taksācijas periodā iegādātie kokmateriāli paredzēti apliekamiem darījumiem. Šajā gadījumā, lai atskaitītu priekšnodokli, PVN nav jābūt samaksātam. Ja iegādātie kokmateriāli tiek izmantoti gan apliekamiem, gan neapliekamiem darījumiem, ir jānodrošina atsevišķa apliekamo un neapliekamo darījumu uzskaite. PVN summa par iegādātajiem kokmateriāliem, kuri tiek izmantoti ar šo nodokli neapliekamiem darījumiem, nav atskaitāma no budžetā maksājamā nodokļa kā priekšnodoklis un ir ieskaitāma kokmateriālu pašizmaksā. Apliekama persona PVN par kokmateriāliem, kurus tā ir iegādājusies no citas ar PVN apliekamas personas, drīkst norakstīt no konta 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" kredīta kā priekšnodokli konta 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" debetā tikai pēc pavadzīmes-rēķina un kokmateriālu saņemšanas. Par importētajiem kokmateriāliem samaksātais PVN, kas ir atskaitāms kā priekšnodoklis, ir jāiegrāmato konta 57211 "Norēķini par pievienotās vērtības nodokli" debetā. Ja pārskata perioda beigās, slēdzot kontu 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem", tā atlikums (saldo), kas ir aprēķināts kā konta kredīta un debeta apgrozījuma starpība, ir kredītā, tad ar ierakstu šī konta debetā tas ir jāpārnes uz konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītu, kas palielinās valsts budžetā pārskaitāmā nodokļa lielumu. Ja konta 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" konta atlikums (saldo) ir debetā, tad ar ierakstu šī konta kredītā tas ir jāpārnes uz konta 5721 "Norēķini par pievienotās vērtības nodokli" debetu. Saskaņā ar Ministru kabineta 1999.gada 25.maija noteikumu Nr.198 "Noteikumi par pievienotās vērtības nodokļa piemērošanas kārtību darījumos ar kokmateriāliem" 3.punktu, kokmateriālu piegāde ir notikusi, ja kokmateriāli ir nosūtīti un ir izrakstīta pavadzīme-rēķins. Tāpēc divu apliekamu personu darījumos ar kokmateriāliem piegādātājam, izrakstot rēķinu par avansu (priekšsamaksu), jāuzrāda kokmateriālu vērtība bez PVN . Tikai nosūtot kokmateriālus, piegādātājs, izrakstot pavadzīmi-rēķinu, tajā uzrāda gan kokmateriālu vērtību, gan PVN. Ja par iepriekš pārskaitīto avansu (priekšsamaksu) faktiski netiek piegādāti kokmateriāli, bet cita veida prece vai pakalpojums, tad par minēto avansa (priekšsamaksas) summu ir jāaprēķina PVN likumā "Par pievienotās vērtības nodokli" noteiktajā vispārējā kārtībā. Mazumtirdzniecībā norēķiniem par piegādātiem (realizētiem) kokmateriāliem kases aparātā ir jāizdala atsevišķs departaments. 1.piemērs Kokmateriālu pārdevējs "A", kas ir apliekama persona, izraksta pavadzīmi-rēķinu, kurā ir uzrādīts, ka kokmateriālu vērtība ir Ls 1000 un PVN - Ls 180, un piegādā pircējam, citai apliekamai personai - zāģētavai "B" -, kokmateriālus. Kokmateriālu pārdevējs "A" grāmatvedības uzskaitē minēto darījumu uzrāda šādi:1) nosūtot kokmateriālus un izrakstot pavadzīmi-rēķinu (nodokļa rēķinu): D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1000,- K 6221 "Ieņēmumi no darījumiem ar kokmateriāliem" Ls 1000,- ; 2) uzskaitot pavadzīmē-rēķinā uzrādīto nodokli: D 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 180,- K 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" Ls 180,- ; 3) tā kā valsts budžetā nodokli maksā kokmateriālu pircējs, tad ir savstarpēji jāslēdz konts 23111 un konts 57211, grāmatojot šādi: D 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" Ls 180,- K 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 180,- ; 4) saņemot samaksu par kokmateriāliem: D 2620 "Norēķinu konti bankās" Ls 1000,- K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1000,- . Grāmatvedības ierakstu shēma kontos

Uzrādot iegādātos kokmateriālus grāmatvedības uzskaitē, ir jāņem vērā, kādu krājumu, arī kokmateriālu, uzskaites metodi - krājumu uzskaites nepārtrauktās vai periodiskās inventarizācijas metodi - savā grāmatvedības uzskaitē uzņēmums ir izvēlējies. Kokmateriālu saņēmējs "B" savā grāmatvedības uzskaitē atkarībā no izvēlētās krājumu (kokmateriālu) uzskaites metodes grāmato šādi: 1) iegrāmatojot saņemtos kokmateriālus iegādes vērtībā un uzskaitot saistības: lietojot krājumu uzskaites nepārtrauktās inventarizācijas metodi: D 2110 "Izejvielas un materiāli" Ls 1000,- vai lietojot krājumu uzskaites periodiskās inventarizācijas metodi: D 7110 "Izejvielu un materiālu iepirkšanas un piegādes izdevumi" Ls 1000,- K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1000,- ; 2) vienlaikus iegrāmatojot nodokli: D 23111 "Pievienotās vērtības nodoklis par saņemtiem un nosūtītiem kokmateriāliem" Ls 180,- K 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 180,- ; 3) tā kā, lai atskaitītu priekšnodokli, nav vajadzīga rēķina samaksa, tad ir jāpārgrāmato priekšnodoklis: D 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 180,- K 23111 "Pievienotās vērtības nodoklis par saņemtiem un nosūtītiem kokmateriāliem" Ls 180,- ; 4) samaksājot rēķinu: D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1000,- K 2620 "Norēķinu konti bankās" Ls 1000,- . Grāmatvedības ierakstu shēma kontos

2.piemērs Ievērojot līguma nosacījumus, uzņēmums "B", kas ir apliekama persona, saskaņā ar avansa rēķinu bez PVN, pārskaita avansu (priekšsamaksu) Ls 3000. Uzņēmums "A" (apliekama persona) piegādā kokmateriālus uzņēmumam "B", izrakstot pavadzīmi-rēķinu (nodokļa rēķinu), kurā uzrādīta kokmateriālu vērtība Ls 3000 un PVN Ls 540. Uzņēmums "B" grāmatvedības uzskaitē krājumus uzskaita pēc krājumu uzskaites nepārtrauktās inventarizācijas metodes. Kokmateriālu pircējs - uzņēmums "B" - savā grāmatvedībā grāmato šādi:1) pārskaitot avansu: D 21901 "Avansa maksājumi par kokmateriāliem" Ls 3000,- K 2620 "Norēķinu konti bankās" Ls 3000,- ; 2) saņemot kokmateriālus saskaņā ar pavadzīmi-rēķinu: D 2130 "Gatavie ražojumi un preces pārdošanai" Ls 3000,- K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 3000,- ; 3) uzskaitot PVN pēc kokmateriālu saņemšanas: D 23111 "Pievienotās vērtības nodoklis par saņemtiem un nosūtītiem kokmateriāliem" Ls 540,- K 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 540,- ; 4) uzskaitot kā priekšnodokli nodokļa rēķinā uzrādīto PVN par saņemtajiem kokmateriāliem: D 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 540,- K 23111 "Pievienotās vērtības nodoklis par saņemtiem un nosūtītiem kokmateriāliem" Ls 540,- ; 5) uzskaitot (norakstot) izlietoto avansa maksājumu: D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 3000,- K 21901 "Avansa maksājumi par kokmateriāliem" Ls 3000,- . Grāmatvedības ierakstu shēma kontos

Kokmateriālu pārdevējs "A" izraksta rēķinu avansa (priekšsamaksas) saņemšanai, uzrādot tikai kokmateriālu vērtību bez PVN un iegrāmato darījumu:1) saņemot avansu par kokmateriāliem: D 2620 "Norēķinu konti bankās" Ls 3000,- K 5210 "Norēķini par saņemtajiem avansiem" Ls 3000,- ; 2) nosūtot kokmateriālus saskaņā ar pavadzīmi-rēķinu, kurā pārdevējs "A" uzrāda kokmateriālu vērtību un PVN: D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 3000,- K 6221 "Ieņēmumi no darījumiem ar kokmateriāliem" Ls 3000,- ; 3) vienlaikus uzskaitot pavadzīmē-rēķinā uzrādīto nodokli: D 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 540,- K 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" Ls 540,- ; 4) uzskaitot izlietoto avansu (priekšsamaksu) un samazinot iegrāmatotos parādus par kokmateriālu piegādi: D 5210 "Norēķini par saņemtajiem avansiem" Ls 3000,- K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 3000,- ; 5) tā kā valsts budžetā nodokli maksā kokmateriālu pircējs, tad ir savstarpēji jāslēdz konts 23111 un konts 57211, grāmatojot šādi: D 23111 "Pievienotās vērtības nodoklis par saņemtajiem un nosūtītajiem kokmateriāliem" Ls 540,- K 57211 "Norēķini par pievienotās vērtības nodokli darījumos ar kokmateriāliem" Ls 540,- . Grāmatvedības ierakstu shēma kontos

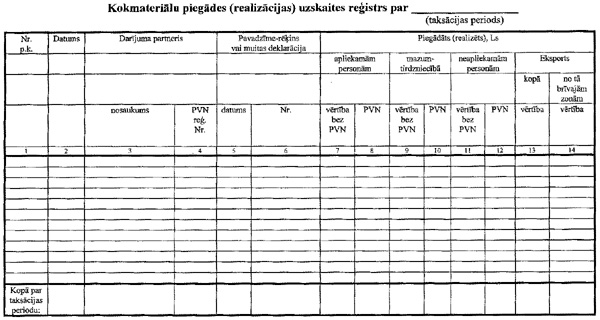

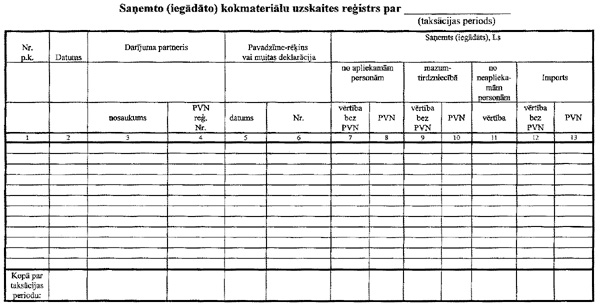

III. Kokmateriālu piegādes (realizācijas) uzskaites reģistra un Saņemto (iegādāto) kokmateriālu uzskaites reģistra aizpildīšanas kārtība Par darījumiem ar kokmateriāliem PVN uzskaites vajadzībām gan fiziskām, gan juridiskām personām, kuras ir reģistrējušās kā PVN maksātājas, ir jāaizpilda speciāli reģistri (žurnāli) - Kokmateriālu piegādes (realizācijas) uzskaites reģistrs (turpmāk arī realizācijas reģistrs) un Saņemto (iegādāto) kokmateriālu uzskaites reģistrs (turpmāk arī iegādes reģistrs) (1. un 2.paraugs). Šie reģistri ir jāaizpilda tā, lai katrs darījums ar kokmateriāliem tajos tiktu reģistrēts ik dienu. Reģistra informācija ir jāizmanto par pamatu, aizpildot PVN deklarācijas pielikumu. Aizpildot Kokmateriālu piegādes (realizācijas) uzskaites reģistru, jāuzrāda: 1) 1.ailē - ieraksta numurs pēc kārtas; 2) 2.ailē - ieraksta datums; 3) 3.ailē - darījuma partnera saīsinātais nosaukums; 4) 4.ailē - darījuma partnera Valsts ieņēmumu dienesta PVN maksātāju reģistrā piešķirtais numurs; 5) 5.ailē - pavadzīmes-rēķina vai muitas deklarācijas izrakstīšanas datums; 6) 6.ailē - pavadzīmes-rēķina vai muitas deklarācijas numurs; 7) 7.ailē - apliekamām personām piegādāto (realizēto) kokmateriālu vērtība bez PVN, izņemot mazumtirdzniecībā piegādāto; 8) 8.ailē - PVN par kokmateriāliem, kas piegādāti (realizēti) apliekamām personām; 9) 9.ailē - mazumtirdzniecībā piegādāto (realizēto) kokmateriālu vērtība bez PVN; 10) 10.ailē - aprēķinātais PVN par kokmateriāliem, kas piegādāti (realizēti) mazumtirdzniecībā; 11) 11.ailē - neapliekamām personām piegādāto (realizēto) kokmateriālu vērtība bez PVN, izņemot mazumtirdzniecībā piegādāto; 12) 12.ailē - aprēķinātais PVN par kokmateriāliem, kas piegādāti (realizēti) neapliekamām personām; 13) 13.ailē - eksportēto kokmateriālu kopējā vērtība, ieskaitot brīvajām zonām piegādāto; 14) 14.ailē - tikai brīvajām zonām piegādāto kokmateriālu vērtība. Aizpildot kokmateriālu piegādes (realizācijas) uzskaites reģistru par mazumtirdzniecībā piegādātajiem kokmateriāliem, par kuriem norēķins veikts skaidrā naudā, katras dienas beigās ir jāizdara šāds ieraksts. Reģistra 5.un 6.ailē ir jāieraksta "Z" izdrukas datums un numurs, kā arī 9. un 10.ailē, ir - "Z" izdrukā uzrādītā piegādātā kokmateriālu vērtība bez PVN un PVN. Šajā gadījumā darījuma partnera rekvizīti nav jāuzrāda. Aizpildot Saņemto (iegādāto) kokmateriālu uzskaites reģistru, jāuzrāda: 1) 1.ailē - ieraksta numurs pēc kārtas; 2) 2.ailē - ieraksta datums; 3) 3.ailē - darījuma partnera saīsinātais nosaukums; 4) 4.ailē - darījuma partnera Valsts ieņēmumu dienesta PVN maksātāju reģistrā piešķirtais numurs; 5) 5.ailē - pavadzīmes-rēķina vai muitas deklarācijas izrakstīšanas datums; 6) 6.ailē - pavadzīmes-rēķina vai muitas deklarācijas numurs; 7) 7.ailē - no apliekamām personām saņemto (iegādāto) kokmateriālu vērtība bez PVN, izņemot mazumtirdzniecībā saņemto (iegādāto); 8) 8.ailē - aprēķinātais PVN par kokmateriāliem, kas saņemti (iegādāti) no apliekamām personām; 9) 9.ailē - mazumtirdzniecībā saņemto (iegādāto) kokmateriālu vērtība bez PVN; 10) 10.ailē - samaksātais PVN par kokmateriāliem, kas saņemti (iegādāti) mazumtirdzniecībā; 11) 11.ailē - no neapliekamām personām saņemto (iegādāto) kokmateriālu vērtība, izņemot mazumtirdzniecībā saņemto (iegādāto); 12) 12.ailē - importēto kokmateriālu vērtība bez PVN; 14) 13.ailē - samaksātais PVN par importētajiem kokmateriāliem. IV. Pievienotās vērtības nodokļa deklarācijas pielikuma par kokmateriālu piegādēm aizpildīšanas kārtība Visām apliekamām personām, kuras taksācijas periodā piegādājušas, saņēmušas, eksportējušas vai importējušas kokmateriālus, iesniedzot Valsts ieņēmumu dienestam PVN deklarāciju par taksācijas periodu, jāiesniedz arī deklarācijas pielikums "Pievienotās vērtības nodokļa deklarācijas pielikums par kokmateriālu piegādēm" (turpmāk arī - deklarācijas pielikums). Deklarācijas pielikumā jāuzrāda visas kokmateriālu piegādes taksācijas periodā, kuru darījuma raksturs ir pirkšana un pārdošana, kā arī kokmateriālu eksports un imports. Ar kokmateriāliem saistītu pakalpojumu (kokmateriālu apstrāde, transportēšana, glabāšana utt.) vērtība deklarācijas pielikumā nav jāuzrāda. Pievienotās vērtības nodokļa deklarācijas pielikums par kokmateriālu piegādēm ar nodokļa aprēķinu par taksācijas periodu jāaizpilda: 1) valsts valodā; 2) salasāmi, nav pieļaujams rakstīt ar zīmuli; 3) bez labojumiem. Aizpildot pievienotās vērtības nodokļa deklarācijas pielikumu, jāuzrāda: 1) 1.rindā - taksācijas perioda gads un taksācijas periods (jāapzīmē ar "X"); 2) 2.rindā - maksātāja saīsinātais nosaukums; 3) 3.rindā - Valsts ieņēmumu dienesta PVN maksātāju reģistrā piešķirtais numurs; 4) 4.rindā - piegādāto kokmateriālu kopējā vērtība bez PVN (4.1. + 4.2. + 4.3. + 4.4.); 5) 4.1.rindā - apliekamām personām piegādāto kokmateriālu vērtība, izņemot mazumtirdzniecībā piegādāto (realizācijas reģistra 7.ailes kopsumma); 6) 4.2.rindā - mazumtirdzniecībā piegādāto kokmateriālu vērtība (realizācijas reģistra 9.ailes kopsumma); 7) 4.3.rindā - neapliekamām personām piegādāto kokmateriālu vērtība, izņemot mazumtirdzniecībā piegādāto (realizācijas reģistra 11.ailes kopsumma); 4.1., 4.2. un 4.3.rindā jāuzrāda tikai kokmateriālu piegādes iekšzemē. 8) 4.4.rindā - eksportam piegādāto kokmateriālu vērtība, iekļaujot arī brīvostām un speciālajām ekonomiskajām zonām piegādāto kokmateriālu vērtību (realizācijas reģistra 13.ailes kopsumma); 9) 4.5.rindā - tikai brīvajām zonām piegādāto kokmateriālu vērtība (realizācijas reģistra 14.ailes kopsumma); 10) 5.rindā - saņemto kokmateriālu kopējā vērtība bez PVN (5.1. + 5.2. + 5.3. + 5.4.); 11) 5.1.rindā - no apliekamām personām saņemto kokmateriālu vērtība, izņemot mazumtirdzniecībā saņemto (iegādes reģistra 7.ailes kopsumma); 12) 5.2.rindā - mazumtirdzniecībā saņemto kokmateriālu vērtība (iegādes reģistra 9.ailes kopsumma); 13) 5.3.rindā - no neapliekamām personām saņemto kokmateriālu vērtība, izņemot mazumtirdzniecībā saņemto (iegādes reģistra 11.ailes kopsumma); 14) 5.4.rindā - importēto kokmateriālu vērtība (iegādes reģistra 12.ailes kopsumma); 15) 6.rindā - neapliekamo darījumu veikšanai izmantoto kokmateriālu vērtība bez PVN; 16) 7.rindā - aprēķinātais nodoklis par kokmateriāliem, kas saņemti no apliekamām personām (5.1.rinda x 18%); 17) 8.rindā - aprēķinātais nodoklis par kokmateriāliem, kas piegādāti mazumtirdzniecībā (4.2.rinda x 18%); 18) 9.rindā - aprēķinātais nodoklis par kokmateriāliem, kas piegādāti neapliekamām personām (4.3.rinda x 18%); 19) 10.rindā - aprēķinātā pievienotās vērtības nodokļa kopsumma (7.rinda + 8.rinda + 9.rinda); 20) 11.rindā - samaksātais nodoklis par mazumtirdzniecībā iegādātajiem kokmateriāliem (iegādes reģistra 10.ailes kopsumma); 21) 12.rindā - samaksātais nodoklis par importētajiem kokmateriāliem (iegādes reģistra 13.ailes kopsumma); 22) 13.rindā - neatskaitāmais priekšnodoklis (6.rinda x 18%); 23) 14.rindā - atskaitāmā priekšnodokļa kopsumma, kuru aprēķina šādi: (7.rinda + 11.rinda + 12.rinda - 13.rinda); 24) 15.rindā - pievienotās vērtības nodokļa deklarācijā uzrādāmā nodokļa summa, par kuru palielināma vai samazināma budžetā maksājamā nodokļa summa (10.rinda - 14.rinda). 15.rindā aprēķinātā nodokļa summa iekļaujama PVN deklarācijas 10.koda ailē, ja šī summa ir pozitīva, bet 30.koda ailē, ja šī summa ir negatīva. Visām apliekamām personām, kuras taksācijas periodā piegādājušas, saņēmušas, eksportējušas vai importējušas kokmateriālus, iesniedzot Valsts ieņēmumu dienestam PVN deklarāciju par taksācijas periodu, jāiesniedz arī nodokļa deklarācijas pielikums kopā ar kokmateriālu piegādātāju un saņēmēju sarakstu. Šajā sarakstā jāuzrāda kokmateriālu piegādātāja (saņēmēja) nosaukums un PVN maksātāja numurs, pavadzīmes-rēķina vai muitas deklarācijas numurs un datums, piegādāto (saņemto) kokmateriālu vērtība un pievienotās vērtības nodokļa summa. Sarakstā vispirms jāuzrāda informācija par kokmateriālu piegādēm, pēc tam - informācija par saņemtajiem kokmateriāliem. Sastādot minēto sarakstu, jāizmanto Kokmateriālu piegādes (realizācijas) uzskaites reģistrā un Saņemto (iegādāto) kokmateriālu uzskaites reģistrā iekļautā informācija.

|

Tiesību akta pase

Nosaukums: Par VID "Metodiskajiem norādījumiem par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|