Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr.301

Rīgā 2004. gada 24. decembrī (prot.

Nr. 49, 4. p.)

Par "Konsolidētās

uzraudzības noteikumu" apstiprināšanu

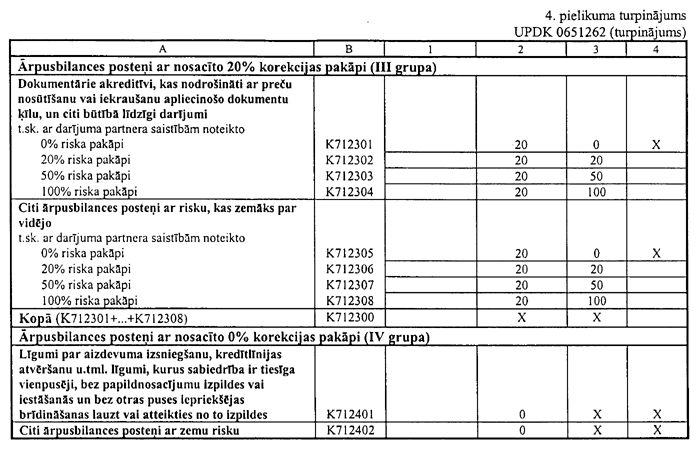

Pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma 6. panta 1. punktu, 7. panta

pirmās daļas 1. un 2. punktu un 17. panta 2. punktu,

Kredītiestāžu likuma 50.2 panta septīto daļu un ievērojot Finanšu

instrumentu tirgus likuma 142. panta pirmo un otro daļu un

Ieguldījumu pārvaldes sabiedrību likuma 8. panta astoto daļu,

Finanšu un kapitāla tirgus

komisijas padome nolemj:

Apstiprināt "Konsolidētās

uzraudzības noteikumus" (pielikumā).

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps

Konsolidētās

uzraudzības noteikumi

1.

PAMATNOSTĀDNES

1.1."Konsolidētās uzraudzības

noteikumi" (tālāk tekstā - noteikumi) ir sagatavoti, pamatojoties

uz Kredītiestāžu likuma 50.2 panta septītās daļas un ievērojot

Finanšu instrumentu tirgus likuma 142. panta pirmās un otrās

daļas un Ieguldījumu pārvaldes sabiedrību likuma 8. panta astotās

daļas prasībām.

1.2. Noteikumi ir saistoši bankām,

ieguldījumu brokeru sabiedrībām un tām ieguldījumu pārvaldes

sabiedrībām, kuras sniedz Ieguldījumu pārvaldes sabiedrību likuma

5. panta otrajā un trešajā daļā minētos pakalpojumus.

1.3. Noteikumi nosaka:

1.3.1. bankas, ieguldījumu brokeru

sabiedrības, ieguldījumu pārvaldes sabiedrības (tālāk tekstā -

sabiedrība), kuru uzraudzība tiek veikta, pamatojoties uz

konsolidētajiem finanšu pārskatiem;

1.3.2. to kredītiestāžu, finanšu

iestāžu un palīguzņēmumu loku, kuru finanšu pārskati tiek

konsolidēti uzraudzības nolūkiem;

1.3.3. informācijas par

sabiedrības līdzdalību kredītiestāžu, finanšu iestāžu

pamatkapitālā un konsolidēto finanšu pārskatu sagatavošanas un

iesniegšanas kārtību;

1.3.4. Kredītiestāžu likuma 35.

panta pirmajā daļā, 40., 42., 44., 45. un 47. pantā, Finanšu

instrumentu tirgus likuma 121. panta pirmajā daļā un trešās daļas

1. un 2. punktā un Ieguldījumu pārvaldes sabiedrību likuma 8.

panta astotajā daļā noteikto regulējošo prasību raksturojošo

rādītāju aprēķināšanas kārtību, pamatojoties uz konsolidētajiem

finanšu pārskatiem.

2. NOTEIKUMOS

LIETOTIE TERMINI

2.1. Mātes sabiedrība -

komercsabiedrība:

2.1.1. kurai citā komercsabiedrībā

(meitas sabiedrībā) ir ar Finanšu un kapitāla tirgus komisijas

(tālāk tekstā - Komisija) padomes 21.12.2001. lēmumu Nr. 24/12

apstiprināto "Banku konsolidēto gada pārskatu sagatavošanas

noteikumu" (tālāk tekstā - "Banku konsolidēto gada pārskatu

sagatavošanas noteikumi") 1.1.1.-1.1.4. punktā noteiktās

tiesības;

2.1.2. kurā padomes, valdes vai

citu līdzīgu pārvaldes institūciju locekļu vairākums ir personas,

kuras ir citas komercsabiedrības ar mazāku bilances kopsummu

(meitas sabiedrības) padomes, valdes vai citu līdzīgu pārvaldes

institūciju locekļi un veido šo pārvaldes institūciju locekļu

vairākumu;

2.1.3. kuras darbinieki ir citas

komercsabiedrības ar mazāku bilances kopsummu (meitas

sabiedrības) padomes, valdes vai citas līdzīgas pārvaldes

institūcijas locekļi un veido šo pārvaldes institūciju locekļu

vairākumu;

2.1.4. kas tiek pārvaldīta uz

vienota pamata (kopā) ar citu komercsabiedrību ar mazāku bilances

kopsummu (meitas sabiedrību).

2.2. Kopuzņēmums -

komercsabiedrība, kurā sabiedrībai vai finanšu

pārvaldītājsabiedrībai tieši vai netieši pieder 20 un vairāk

procentu no pamatkapitāla vai balsstiesīgo akciju (daļu) skaita

un kuru, par tās saistībām atbildot tikai līdzdalības apmērā,

sabiedrība vai finanšu pārvaldītājsabiedrība vai to meitas

sabiedrības pārvalda kopīgi ar citu personu vai citām personām,

pamatojoties uz vienošanos par to, ka lēmumus attiecībā uz šīs

komercsabiedrības vadības politiku nevar pieņemt bez savstarpējās

saskaņošanas.

2.3. Palīguzņēmums -

komercsabiedrība, kas nav kredītiestāde vai finanšu iestāde, bet

kuras pamatdarbība ir īpašuma, datu apstrādes sistēmu

pārvaldīšana u.tml. palīgdarbība, kas papildina, paplašina,

turpina vai veicina vienas vai vairāku sabiedrību darbību.

3. VISPĀRĪGIE

NOTEIKUMI

3.1. Sabiedrība ir pakļauta

uzraudzībai, pamatojoties uz:

3.1.1. sabiedrības grupas

konsolidētajiem finanšu pārskatiem, ja:

3.1.1.1. tā ir mātes sabiedrība

kredītiestādei vai finanšu iestādei,

3.1.1.2. tās kopuzņēmums ir

kredītiestāde vai finanšu iestāde;

3.1.2. finanšu

pārvaldītājsabiedrības grupas konsolidētajiem finanšu pārskatiem,

ja sabiedrības mātes sabiedrība ir Latvijas Republikā, citā

dalībvalstī vai ārvalstī reģistrēta finanšu

pārvaldītājsabiedrība.

3.2. Sabiedrības grupu, ņemot vērā

3.3. punkta nosacījumu, veido Latvijas Republikā reģistrēta

sabiedrība, kura vienlaikus nav kādas citas Latvijas Republikā

reģistrētas sabiedrības meitas sabiedrība, (tālāk tekstā -

sabiedrības grupas atbildīgā sabiedrība) un tās Latvijas

Republikā, citās dalībvalstīs vai ārvalstīs reģistrētās:

3.2.1. meitas sabiedrības, kuras

ir kredītiestādes, finanšu iestādes vai palīguzņēmumi;

3.2.2. kopuzņēmumi, kuri ir

kredītiestādes, finanšu iestādes vai palīguzņēmumi.

3.3. Ja sabiedrībai ir tikai tādas

meitas sabiedrības vai kopuzņēmumi, kuri ir palīguzņēmumi,

sabiedrības grupa nepastāv.

3.4. Ja sabiedrības grupas

komercsabiedrību savstarpējās līdzdalības novērtēšanas rezultātā

nav iespējams nepārprotami noteikt sabiedrības grupas atbildīgo

sabiedrību, tad sabiedrības grupas atbildīgo sabiedrību nosaka

Komisija.

3.5. Finanšu

pārvaldītājsabiedrības grupu veido:

3.5.1. Latvijas Republikā

reģistrēta finanšu pārvaldītājsabiedrība, kura ir kādas Latvijas

Republikā reģistrētas sabiedrības mātes sabiedrība un kura

vienlaikus nav kādas Latvijas Republikā reģistrētas sabiedrības

vai finanšu pārvaldītājsabiedrības meitas sabiedrība, un tās

Latvijas Republikā, dalībvalstīs vai ārvalstīs reģistrētās:

3.5.1.1. meitas sabiedrības, kuras

ir kredītiestādes, finanšu iestādes vai palīguzņēmumi,

3.5.1.2. kopuzņēmumi, kuri ir

kredītiestādes, finanšu iestādes vai palīguzņēmumi;

3.5.2. dalībvalstī reģistrēta

finanšu pārvaldītājsabiedrība, kurai dalībvalstīs (izņemot

Latvijas Republiku) nav nevienas meitas sabiedrības vai

kopuzņēmuma, kas ir kredītiestāde, finanšu iestāde vai

palīguzņēmums, un tās Latvijas Republikā un ārvalstīs

reģistrētās:

3.5.2.1. meitas sabiedrības, kuras

ir kredītiestādes, finanšu iestādes vai palīguzņēmumi,

3.5.2.2. kopuzņēmumi, kuri ir

kredītiestādes, finanšu iestādes vai palīguzņēmumi;

3.5.3. dalībvalstī reģistrēta

finanšu pārvaldītājsabiedrība, kurai šajā dalībvalstī nav

nevienas meitas sabiedrības, kas ir sabiedrība, un tās Latvijas

Republikā, citās dalībvalstīs un ārvalstīs reģistrētās:

3.5.3.1. meitas sabiedrības, kuras

ir kredītiestādes, finanšu iestādes vai palīguzņēmumi,

3.5.3.2. kopuzņēmumi, kuri ir

kredītiestādes, finanšu iestādes vai palīguzņēmumi.

3.6. Finanšu

pārvaldītājsabiedrības grupa saskaņā ar 3.5.3. punkta noteikumiem

pastāv, ja:

3.6.1. vai nu sabiedrībai, kas

reģistrēta Latvijas Republikā, ir lielāka bilances kopsumma nekā

jebkurai citā dalībvalstī reģistrētai sabiedrībai, vai, ja

bilances kopsummas ir vienādas, Latvijas Republikā reģistrētā

sabiedrība saņēmusi licenci ātrāk par citām sabiedrībām;

3.6.2. vai arī Komisija saskaņā ar

vienošanos ar tās dalībvalsts uzraudzības institūciju, kur

reģistrēta finanšu pārvaldītājsabiedrības cita meitas sabiedrība,

kas ir sabiedrība, ir atbildīga par finanšu

pārvaldītājsabiedrības grupas konsolidēto uzraudzību.

3.7. Finanšu

pārvaldītājsabiedrības grupas atbildīgā sabiedrība ir Latvijas

Republikā reģistrēta sabiedrība, kura ir Latvijas Republikā vai

citā dalībvalstī reģistrētas finanšu pārvaldītājsabiedrības

meitas sabiedrība un kura vienlaikus nav kādas citas finanšu

pārvaldītājsabiedrības grupā iekļautas Latvijas Republikā

reģistrētas sabiedrības meitas sabiedrība vai kopuzņēmums. Ja šīm

pazīmēm atbilst vairākas Latvijas Republikā reģistrētas

sabiedrības, tad finanšu pārvaldītājsabiedrības grupas atbildīgo

sabiedrību nosaka Komisija.

3.8. Nosakot sabiedrības vai

finanšu pārvaldītājsabiedrības grupu (tālāk tekstā -

konsolidācijas grupa):

3.8.1. jānosaka balsstiesības

kredītiestādē, finanšu iestādē vai palīguzņēmumā un to attiecīgās

kredītiestādes, finanšu iestādes vai palīguzņēmuma padomes,

valdes vai citu līdzīgu pārvaldes institūciju locekļu skaits,

kurus ir tiesības iecelt amatā vai atcelt no tā atbilstoši

Komisijas "Banku konsolidēto gada pārskatu sagatavošanas

noteikumu" 1.3.-1.6. punkta prasībām;

3.8.2. meitas sabiedrības meitas

sabiedrības jāuzskata par tās mātes sabiedrības meitas

sabiedrībām;

3.8.3. jāuzskata, ka

kredītiestāde, finanšu iestāde vai palīguzņēmums tiek pārvaldīti

uz vienota pamata (kopā) ar sabiedrību vai finanšu

pārvaldītājsabiedrību, ja to darījumu vairākumu veic šīs

sabiedrības vai finanšu pārvaldītājsabiedrības vai to meitas

sabiedrību darbinieki un:

3.8.3.1. vai nu sabiedrība, vai

finanšu pārvaldītājsabiedrība vai to meitas sabiedrības

galvenokārt atbild par šīs kredītiestādes, finanšu iestādes vai

palīguzņēmuma finansēšanu,

3.8.3.2. vai arī sabiedrībai vai

finanšu pārvaldītājsabiedrībai vai to meitas sabiedrībām ar šo

kredītiestādi, finanšu iestādi vai palīguzņēmumu ir citas

būtiskas ar to darbības nodrošināšanu saistītas attiecības.

3.9. Konsolidācijas grupas

atbildīgajai sabiedrībai jāsagatavo:

3.9.1. pārskats par konsolidācijas

grupas sastāvu;

3.9.2. konsolidētais bilances

pārskats un konsolidētais peļņas vai zaudējumu aprēķins (tālāk

tekstā - konsolidētie finanšu pārskati);

3.9.3. sabiedrības darbību

regulējošo prasību raksturojošo rādītāju aprēķini, pamatojoties

uz konsolidētajiem finanšu pārskatiem vai konsolidācijas grupas

komercsabiedrību finanšu pārskatu rādītājiem.

3.10. Konsolidācijas grupas

atbildīgajai sabiedrībai jāizstrādā un jāapstiprina konsolidēto

finanšu pārskatu un sabiedrības darbību regulējošo prasību

raksturojošo rādītāju aprēķinu sagatavošanas kārtība, kā arī

jānodrošina, lai visām konsolidācijas grupas komercsabiedrībām

būtu to darbībai atbilstošas grāmatvedības, pārskatu

sagatavošanas, riska vadības un kontroles sistēmas, kas nodrošina

savlaicīgu patiesas informācijas sniegšanu konsolidēto finanšu

pārskatu un sabiedrības darbību regulējošo prasību raksturojošo

rādītāju aprēķinu sagatavošanai.

3.11. Konsolidācijas grupas

atbildīgajai sabiedrībai jānodrošina riska vadības sistēma, kas

ļauj tai nepārtraukti pārraudzīt riska darījumus konsolidācijas

grupas ietvaros un nodrošināt regulējošo prasību izpildi.

3.12. Konsolidācijas grupas

atbildīgajai sabiedrībai vismaz divus gadus jāglabā informācija,

kuru konsolidācijas grupas komercsabiedrības tai iesniedz

konsolidēto finanšu pārskatu un regulējošo prasību raksturojošo

rādītāju aprēķinu sagatavošanai.

3.13. Skaitļi pārskatos, kuri

minēti 3.9.1.-3.9.3. punktā, jāuzrāda veselos tūkstošos latu vai

procentos.

4. PĀRSKATS PAR

KONSOLIDĀCIJAS GRUPAS SASTĀVU

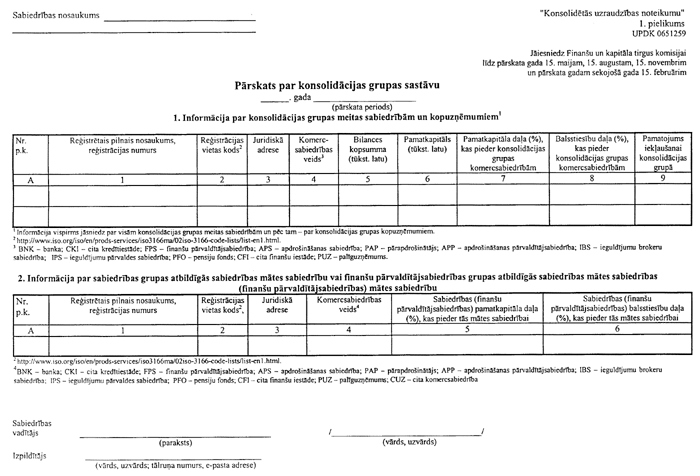

4.1. Konsolidācijas grupas

atbildīgajai sabiedrībai jāsagatavo "Pārskats par konsolidācijas

grupas sastāvu" atbilstoši UPDK 0651259 veidlapai (1. pielikums),

kurā jāuzrāda šāda informācija:

4.1.1. par katru kredītiestādi,

finanšu iestādi vai palīguzņēmumu, kas saskaņā ar 3.2. un 3.5.

punkta prasībām ietilpst konsolidācijas grupā:

4.1.1.1. reģistrētais pilnais

nosaukums, reģistrācijas numurs,

4.1.1.2. reģistrācijas vietas kods

atbilstoši starptautiskajam standartam ISO 3166 "Valstu un to

teritoriālā iedalījuma vienību nosaukumu kodi" un juridiskā

adrese,

4.1.1.3. komercsabiedrības veids

atbilstoši šādam grupējumam: banka, cita kredītiestāde, finanšu

pārvaldītājsabiedrība, apdrošināšanas sabiedrība,

pārapdrošinātājs, apdrošināšanas pārvaldītājsabiedrība,

ieguldījumu brokeru sabiedrība, ieguldījumu pārvaldes sabiedrība,

pensiju fonds, cita finanšu iestāde, palīguzņēmums,

4.1.1.4. bilances kopsumma,

4.1.1.5. apmaksātā pamatkapitāla

apmērs,

4.1.1.6. pamatkapitāla daļa, kas

tieši vai netieši pieder konsolidācijas grupas

komercsabiedrībām,

4.1.1.7. balsstiesību daļa, kas

tieši vai netieši pieder konsolidācijas grupas

komercsabiedrībām,

4.1.1.8. pamatojums iekļaušanai

konsolidācijas grupā (meitas sabiedrība vai kopuzņēmums);

4.1.2. par sabiedrības grupas

atbildīgās sabiedrības mātes sabiedrību vai finanšu

pārvaldītājsabiedrības grupas atbildīgās sabiedrības mātes

sabiedrības (finanšu pārvaldītājsabiedrības) mātes

sabiedrību:

4.1.2.1. reģistrētais pilnais

nosaukums, reģistrācijas numurs,

4.1.2.2. reģistrācijas vietas kods

atbilstoši starptautiskajam standartam ISO 3166 "Valstu un to

teritoriālā iedalījuma vienību nosaukumu kodi" un juridiskā

adrese,

4.1.2.3. komercsabiedrības veids

atbilstoši šādam grupējumam: banka, cita kredītiestāde, finanšu

pārvaldītājsabiedrība, apdrošināšanas sabiedrība,

pārapdrošinātājs, apdrošināšanas pārvaldītājsabiedrība,

ieguldījumu brokeru sabiedrība, ieguldījumu pārvaldes sabiedrība,

cita finanšu iestāde, palīguzņēmums, cita komercsabiedrība,

4.1.2.4. sabiedrības grupas

atbildīgās sabiedrības vai finanšu pārvaldītājsabiedrības grupas

atbildīgās sabiedrības mātes sabiedrības (finanšu

pārvaldītājsabiedrības) pamatkapitāla daļa, kas tieši vai netieši

pieder tās mātes sabiedrībai,

4.1.2.5. sabiedrības grupas

atbildīgās sabiedrības vai finanšu pārvaldītājsabiedrības grupas

atbildīgās sabiedrības mātes sabiedrības (finanšu

pārvaldītājsabiedrības) balsstiesību daļa, kas tieši vai netieši

pieder tās mātes sabiedrībai.

4.2. Ja sabiedrības grupas

atbildīgajai sabiedrībai vai finanšu pārvaldītājsabiedrības

grupas atbildīgās sabiedrības mātes sabiedrībai (finanšu

pārvaldītājsabiedrībai) nav mātes sabiedrības, tad

4.1.2.1.-4.1.2.5. punktā noteiktā informācija jāsniedz par to

komercsabiedrību, kurai sabiedrības grupas atbildīgajā sabiedrībā

vai finanšu pārvaldītājsabiedrības grupas atbildīgās sabiedrības

mātes sabiedrībā (finanšu pārvaldītājsabiedrībā) tieši vai

netieši pieder 20 un vairāk procentu no pamatkapitāla vai

balsstiesīgo akciju (daļu) skaita un salīdzinājumā ar citiem

akcionāriem (dalībniekiem) pieder lielākā pamatkapitāla vai

balsstiesīgo akciju (daļu) daļa.

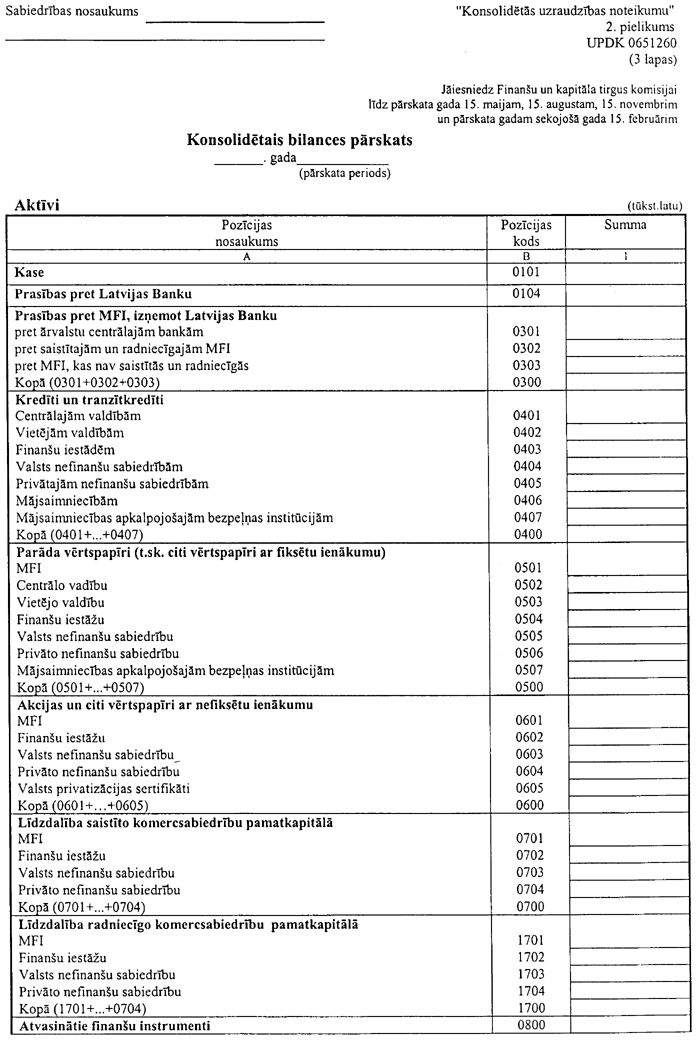

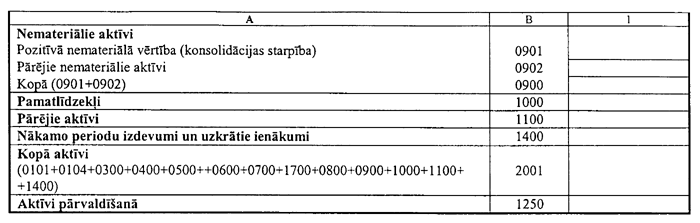

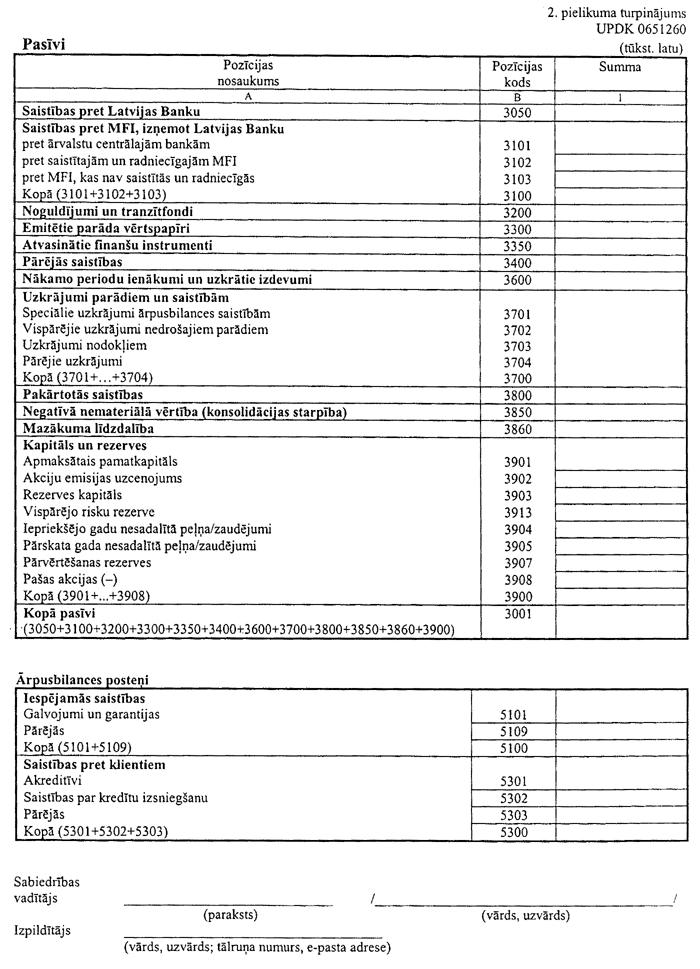

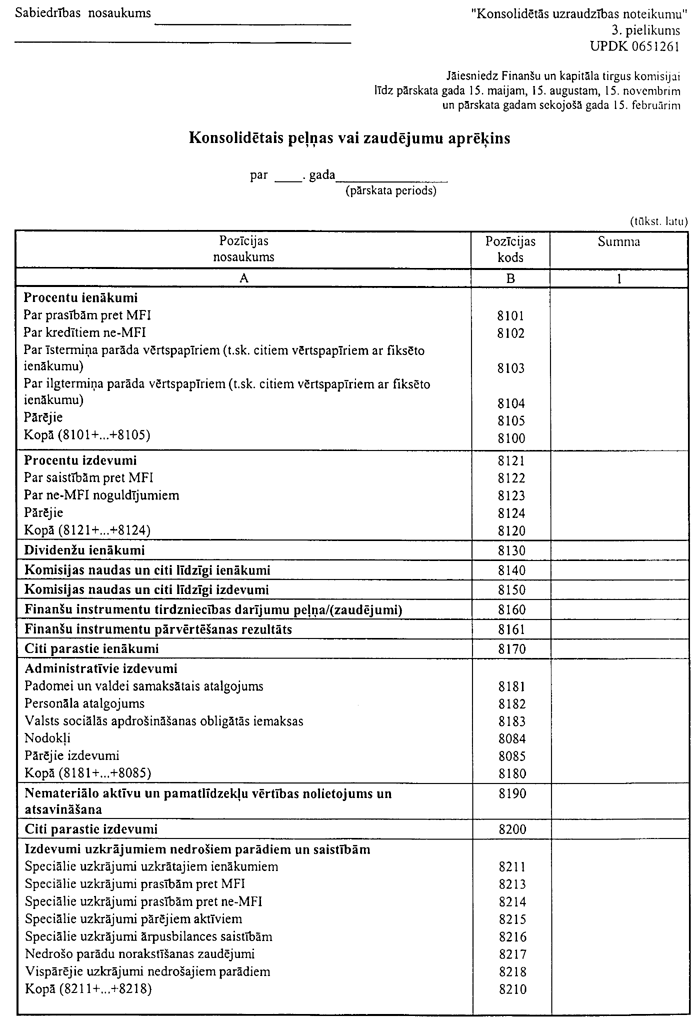

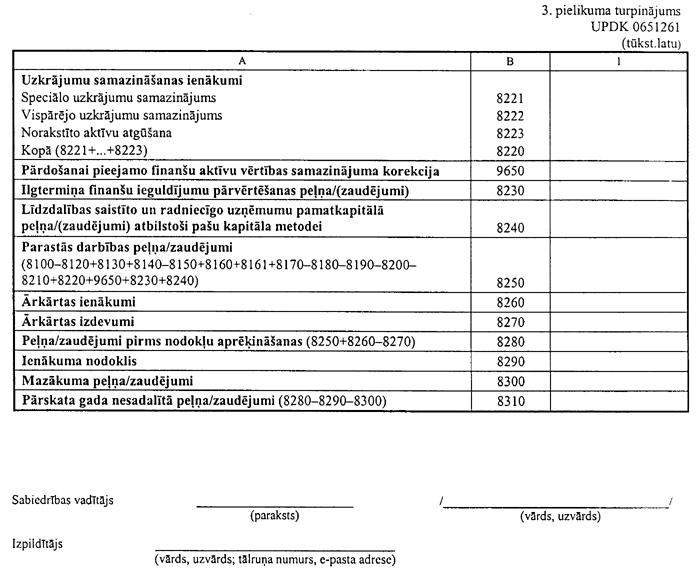

5. KONSOLIDĒTIE

FINANŠU PĀRSKATI

5.1. Konsolidācijas grupas

konsolidētie finanšu pārskati jāsagatavo, ievērojot Komisijas

"Banku konsolidēto gada pārskatu sagatavošanas noteikumu"

3.2.-3.4. un 3.6.-3.10. punkta prasības. Konsolidētā bilances

pārskata un konsolidētā peļņas un zaudējumu aprēķina posteņu

izkārtojumam jāatbilst šo noteikumu 2. un 3. pielikuma prasībām.

Konsolidētā bilances pārskata un konsolidētā peļņas un zaudējumu

aprēķina posteņi jāuzrāda, ievērojot ar Komisijas padomes

21.12.2001. lēmumu Nr. 24/3 apstiprināto "Banku gada pārskatu

sagatavošanas noteikumu" (tālāk tekstā "Banku gada pārskatu

sagatavošanas noteikumi") 6. un 8. punkta, Komisijas "Banku

konsolidēto gada pārskatu sagatavošanas noteikumu" 4.2., 4.4. un

6.4. punkta un ar Latvijas Bankas padomes 12.06.2001. lēmumu Nr.

88/7 apstiprināto "Monetāro finanšu iestāžu mēneša bilances

pārskata un pielikumu sagatavošanas noteikumu" prasības.

5.2. Konsolidētajos finanšu

pārskatos:

5.2.1. konsolidācijas grupas

meitas sabiedrību, kuras ir kredītiestādes, finanšu iestādes un

palīguzņēmumi, finanšu pārskatu rādītāji jāiekļauj, lietojot

pilnas konsolidācijas metodi atbilstoši Komisijas "Banku

konsolidēto gada pārskatu sagatavošanas noteikumu" 4. punkta

prasībām;

5.2.2. konsolidācijas grupas

kopuzņēmumu, kuri ir kredītiestādes, finanšu iestādes un

palīguzņēmumi, finanšu pārskatu rādītāji jāiekļauj, lietojot

proporcionālās konsolidācijas metodi atbilstoši Komisijas "Banku

konsolidēto gada pārskatu sagatavošanas noteikumu" 5. punkta

prasībām.

5.3. Sagatavojot konsolidētos

finanšu pārskatus, konsolidācijas grupas atbildīgā sabiedrība pēc

saskaņošanas ar Komisiju drīkst atkāpties no 5.2. punkta

prasībām, ja uz kādu meitas sabiedrību vai kopuzņēmumu ir

attiecināmi Komisijas "Banku konsolidēto gada pārskatu

sagatavošanas noteikumu" 3.15.3.-3.15.6. punktā minētie

nosacījumi vai:

5.3.1. ja šī meitas sabiedrība vai

kopuzņēmums no sabiedrību uzraudzības viedokļa ir nebūtisks vai

to bilances kopsumma ir vai nu mazāka par 1 procentu no

konsolidācijas grupas atbildīgās sabiedrības bilances kopsummas,

vai arī mazāka par 10 miljoniem eiro, kas pārvērtēti latos pēc

Latvijas Bankas noteiktā ārvalstu valūtu kursa (atkarībā no tā,

kurš no šiem rādītājiem ir mazāks). Tomēr, ja divas vai vairākas

meitas sabiedrības vai kopuzņēmumi, no kuriem katrs atsevišķi

atbilst šiem kritērijiem, ir būtiski kā veselums, tie jāiekļauj

konsolidētajos finanšu pārskatos atbilstoši 5.2. punkta

prasībām;

5.3.2. ja šīs meitas sabiedrības

vai kopuzņēmuma finanšu pārskatu konsolidācija no sabiedrību

uzraudzības viedokļa ir nepiemērota vai maldinoša.

5.4. Lai saņemtu atļauju kādas

konsolidācijas grupas meitas sabiedrības vai kopuzņēmuma

neiekļaušanai konsolidētajos finanšu pārskatos 5.3. punktā minēto

iemeslu dēļ, konsolidācijas grupas atbildīgajai sabiedrībai

jāiesniedz Komisijai rakstveida iesniegums vismaz 30 dienas pirms

konsolidēto finanšu pārskatu sagatavošanai noteiktā datuma.

Pieteikumam jāpievieno šīs konsolidācijas grupas meitas

sabiedrības vai kopuzņēmuma pēdējā apstiprinātā gada vai

starpposma bilance un peļņas vai zaudējumu aprēķins. Atļauja ir

spēkā līdz datumam, kamēr meitas sabiedrība vai kopuzņēmums

atbilst 5.3. punkta prasībām.

5.5. Konsolidētajos finanšu

pārskatos līdzdalība tajās konsolidācijas grupas meitas

sabiedrībās vai kopuzņēmumos, kuru finanšu pārskatu rādītāji 5.3.

punktā minēto iemeslu dēļ nav iekļauti konsolidētajos finanšu

pārskatos atbilstoši 5.2. punkta prasībām, jāuzrāda saskaņā ar

Komisijas "Banku gada pārskatu sagatavošanas noteikumu" 12.8.1.1.

punkta prasībām.

5.6. Ja konsolidācijas grupas

līdzdalība kredītiestādē, finanšu iestādē vai palīguzņēmumā, kas

nav konsolidācijas grupas meitas sabiedrība vai kopuzņēmums,

tieši vai netieši aptver 20 un vairāk procentu no pamatkapitāla

vai balsstiesīgo akciju (daļu) skaita, šī līdzdalība

konsolidētajos finanšu pārskatos jāuzrāda, lietojot pašu kapitāla

metodi atbilstoši Komisijas "Banku konsolidēto gada pārskatu

sagatavošanas noteikumu" 6. punkta prasībām.

5.7. Līdzdalība tādā

komercsabiedrībā, kura nav kredītiestāde, finanšu iestāde vai

palīguzņēmums un kurā konsolidācijas grupas uzņēmumiem tieši vai

netieši pieder 20 un vairāk procentu no pamatkapitāla vai

balsstiesīgo akciju (daļu) skaita, konsolidētajos finanšu

pārskatos jāuzrāda, lietojot pašu kapitāla metodi atbilstoši

Komisijas "Banku konsolidēto gada pārskatu sagatavošanas

noteikumu" 6. punkta prasībām.

5.8. Ja pastāv Komisijas "Banku

konsolidēto gada pārskatu sagatavošanas noteikumu" 3.15. punktā

minētie iemesli, 5.6. un 5.7. punktā minētā līdzdalība

konsolidētajos finanšu pārskatos jāuzrāda saskaņā ar Komisijas

"Banku gada pārskatu sagatavošanas noteikumu" 12.8.1.1. punkta

prasībām.

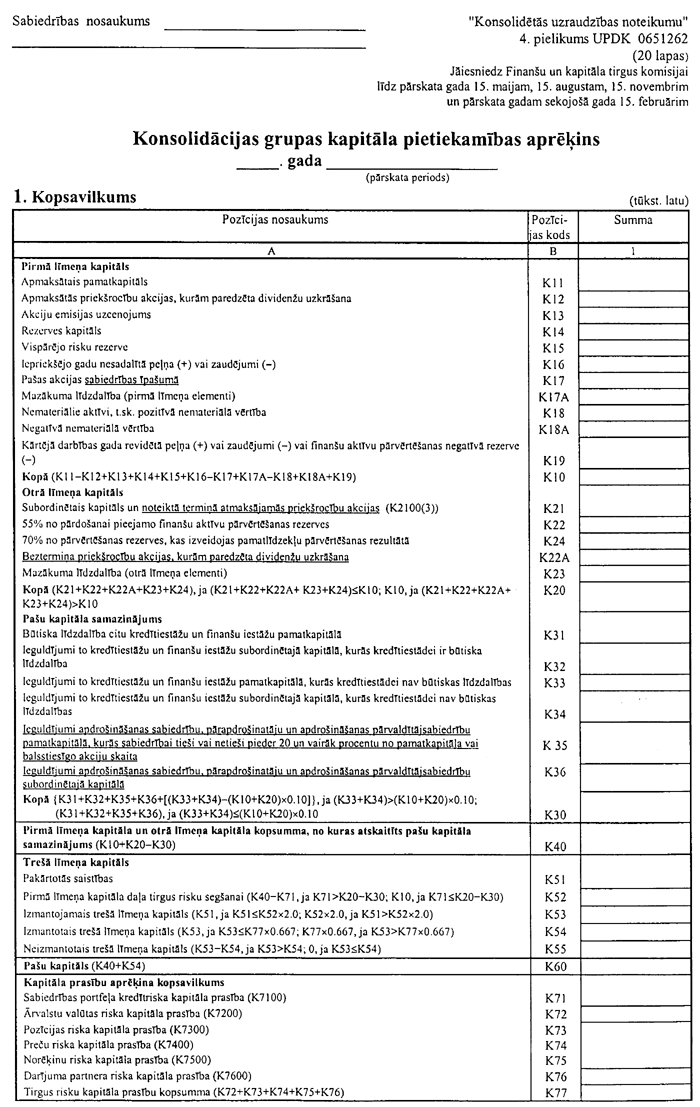

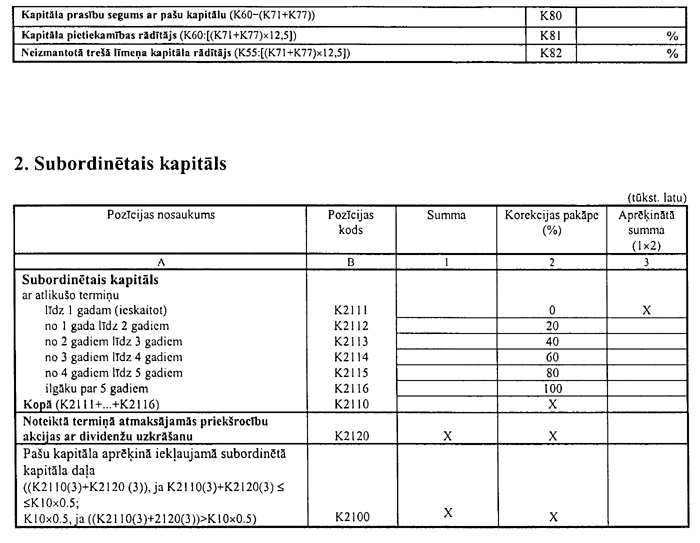

6.

KONSOLIDĀCIJAS GRUPAS PAŠU KAPITĀLS UN KAPITĀLA PIETIEKAMĪBA

6.1. Konsolidācijas grupas pašu

kapitāls jāaprēķina, pamatojoties uz ar Komisijas padomes

18.11.2004. lēmumu Nr. 255 apstiprināto "Kapitāla pietiekamības

aprēķināšanas noteikumu" (tālāk tekstā - "Kapitāla pietiekamības

aprēķināšanas noteikumi") 10. un 13.7. punkta prasībām, saskaņā

ar konsolidācijas grupas konsolidētajiem finanšu pārskatiem, kas

sagatavoti atbilstoši noteikumu 5. punkta prasībām.

6.2. Aprēķinot konsolidācijas

grupas pašu kapitālu, papildus jāievēro šādas prasības:

6.2.1. konsolidācijas grupas pirmā

līmeņa kapitāls jāpalielina par šādu negatīvu elementu (pasīva

posteņi) vai jāsamazina par šādu pozitīvu elementu (aktīva

posteņi) vērtību:

6.2.1.1. nemateriālo vērtību, kas

aprēķināta saskaņā ar "Banku konsolidēto gada pārskatu

sagatavošanas noteikumu" 4.3.-4.7. un 5.2.1. punktu,

6.2.1.2. mazākuma līdzdalības

daļu, kas noteikta saskaņā ar Komisijas "Banku konsolidēto gada

pārskatu sagatavošanas noteikumu" 4.2.3. punktu un kas atbilst

pirmā līmeņa kapitāla elementiem;

6.2.2. konsolidācijas grupas otrā

līmeņa kapitāls jāpapildina ar mazākuma līdzdalības daļu, kas

noteikta saskaņā ar Komisijas "Banku konsolidēto gada pārskatu

sagatavošanas noteikumu" 4.2.3. punktu un kas atbilst otrā līmeņa

kapitāla elementiem.

6.3. Konsolidācijas grupas

kapitāla pietiekamību aprēķina saskaņā ar Komisijas "Kapitāla

pietiekamības aprēķināšanas noteikumiem", pamatojoties uz

konsolidācijas grupas komercsabiedrību finanšu pārskatu

rādītājiem, ņemot vērā šo rādītāju korekcijas, kuras jāveic,

sagatavojot konsolidētos finanšu pārskatus atbilstoši 5. punkta

prasībām, un papildus ievērojot šādas prasības:

6.3.1. konsolidācijas grupas

kapitāla pietiekamības aprēķināšanas nolūkā konsolidācijas grupas

komercsabiedrību bilances un ārpusbilances posteņi jāsadala

sabiedrības portfelī un tirdzniecības portfelī;

6.3.2. konsolidācijas grupas

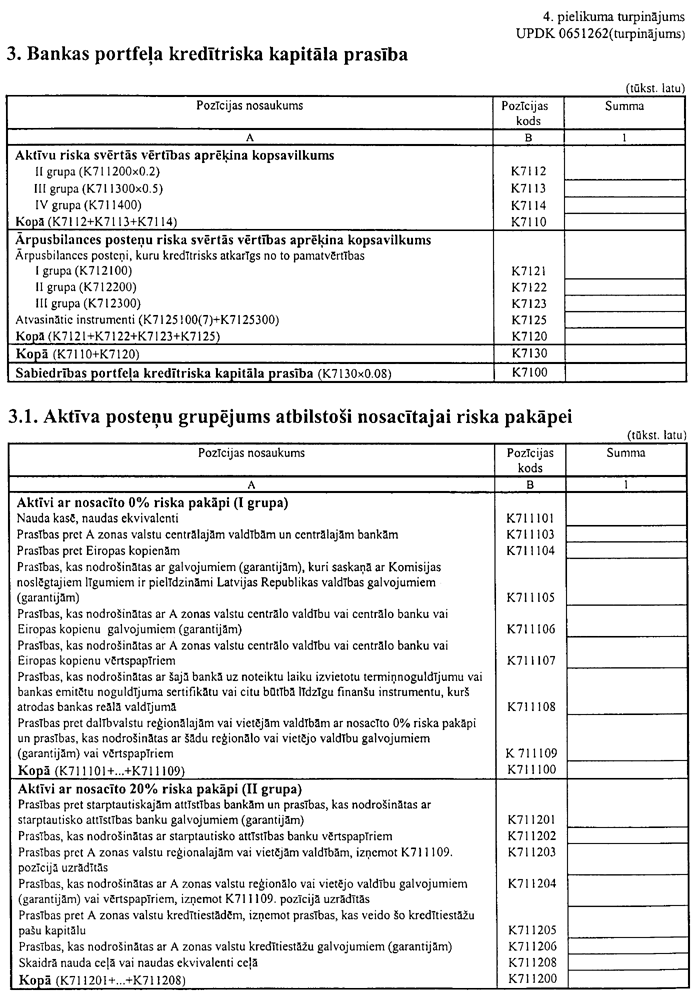

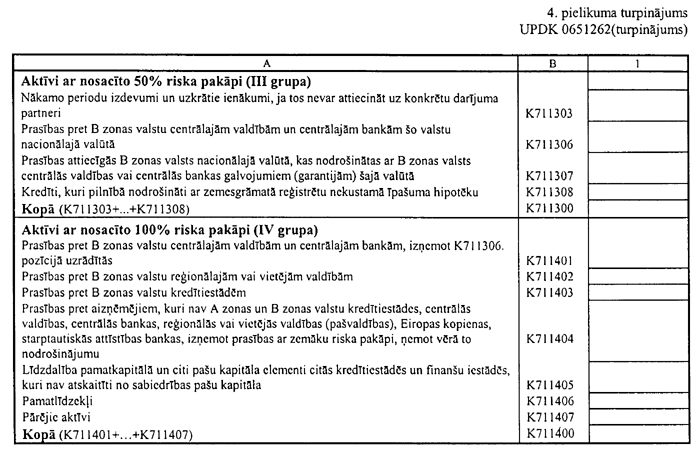

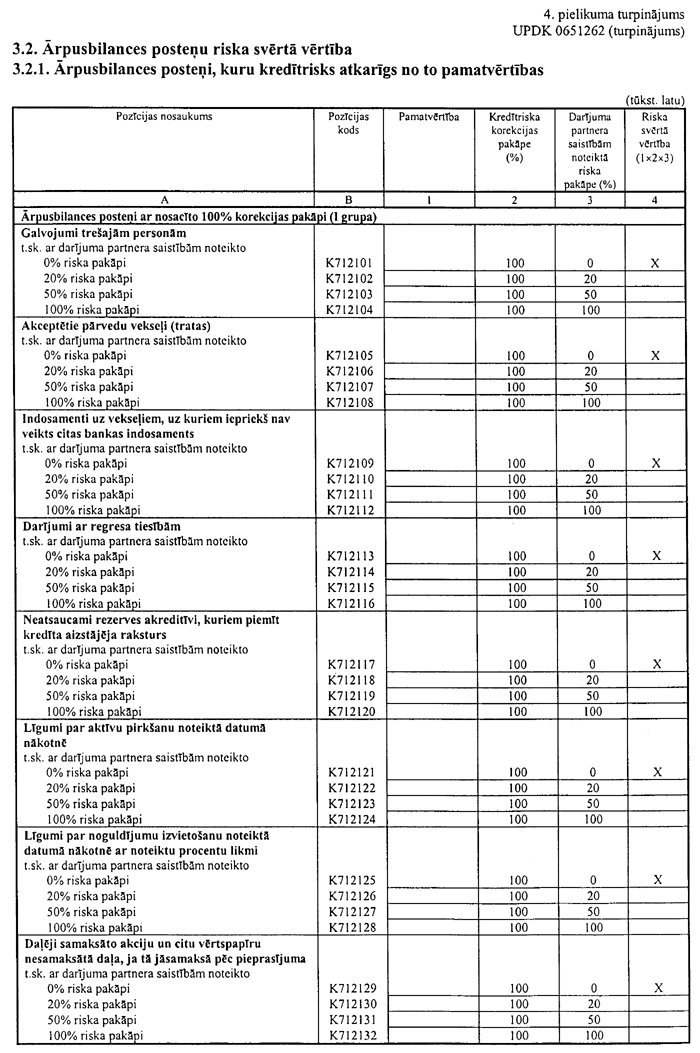

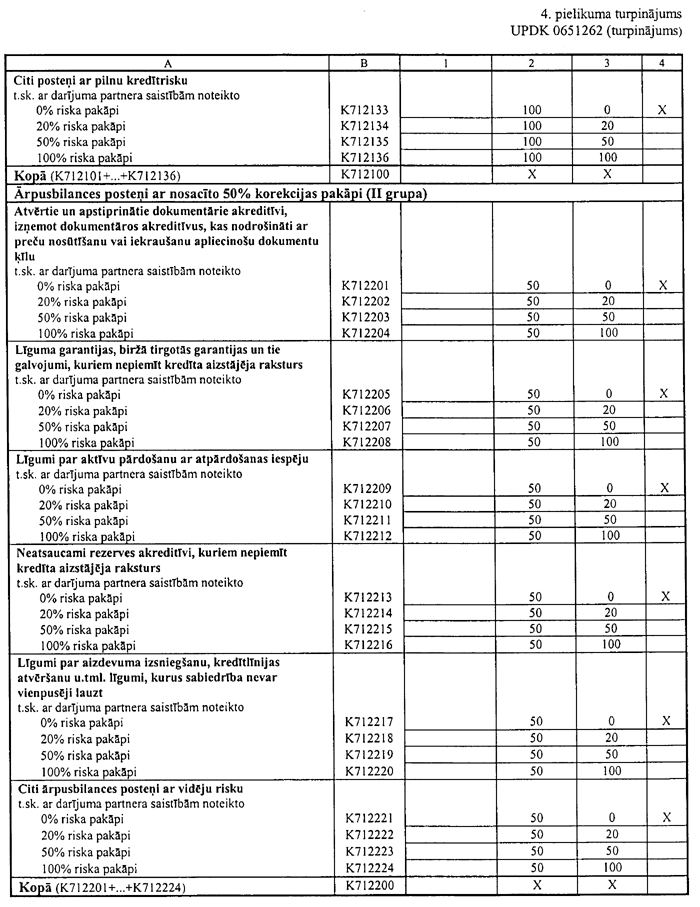

sabiedrības portfeļa kredītriska kapitāla prasība jāaprēķina,

pamatojoties uz konsolidētajiem finanšu pārskatiem, saskaņā ar

Komisijas "Kapitāla pietiekamības aprēķināšanas noteikumu" 4.

punkta prasībām;

6.3.3. konsolidācijas grupas

tirdzniecības portfeļa pozīcijas riska un preču riska kapitāla

prasība un bankas portfeļa un tirdzniecības portfeļa ārvalstu

valūtas riska kapitāla prasība jāaprēķina kā šo risku kapitāla

prasību, kas aprēķinātas katram konsolidācijas grupas uzņēmumam,

kopsumma;

6.3.4. konsolidācijas grupas

tirdzniecības portfeļa norēķinu riska kapitāla prasība un

darījumu partnera riska kapitāla prasība jāaprēķina, pamatojoties

uz konsolidētajiem finanšu pārskatiem, saskaņā ar Komisijas

"Kapitāla pietiekamības aprēķināšanas noteikumu" 8. un 9. punkta

prasībām.

6.4. Konsolidācijas grupas

atbildīgajai sabiedrībai jāaprēķina un jāievēro pozīcijas, preču,

norēķinu un darījumu partnera riska kapitāla prasība saskaņā ar

Komisijas "Kapitāla pietiekamības aprēķināšanas noteikumu" 6.-9.

punkta nosacījumiem, ja Komisijas "Kapitāla pietiekamības

aprēķināšanas noteikumu" 3.9. punktā noteiktie kritēriji ir

pārsniegti, pamatojoties gan uz konsolidācijas grupas atbildīgās

bankas individuālajiem finanšu pārskatiem, gan uz konsolidācijas

grupas konsolidētajiem finanšu pārskatiem. Ja Komisijas "Kapitāla

pietiekamības aprēķināšanas noteikumu" 3.9. punktā noteiktie

kritēriji ir pārsniegti, pamatojoties uz konsolidācijas grupas

konsolidētajiem finanšu pārskatiem, bet nav pārsniegti,

pamatojoties uz konsolidācijas grupas atbildīgās sabiedrības

individuālajiem finanšu pārskatiem, konsolidācijas grupas

atbildīgā sabiedrība var iesniegt Komisijai lūgumu atbrīvot to no

pienākuma aprēķināt un ievērot pozīcijas, preču, norēķinu un

darījumu partnera riska kapitāla prasību, pamatojoties uz

konsolidētajiem finanšu pārskatiem.

6.5. Ja kādas konsolidācijas

grupas komercsabiedrības tirdzniecības portfelis nepārsniedz

Komisijas "Kapitāla pietiekamības aprēķināšanas noteikumu" 3.9.

punktā noteiktos kritērijus vai uz to neattiecas ES direktīvas

93/6/EEC (ar grozījumu) vai līdzvērtīgas prasības, šādas

komercsabiedrības tirdzniecības portfeļa posteņi konsolidācijas

grupas kapitāla pietiekamības aprēķināšanas nolūkā nav jāiekļauj

aprēķinā saskaņā ar noteikumu 6.3.3. un 6.3.4. punkta prasībām,

bet jāiekļauj konsolidācijas grupas sabiedrības portfeļa

kredītriska kapitāla prasības aprēķinā saskaņā ar noteikumu

6.3.2. punkta prasībām.

7.

KONSOLIDĀCIJAS GRUPAS RISKA DARĪJUMI

7.1. Par konsolidācijas grupas

riska darījumiem uzskatāmi tie konsolidācijas grupas

komercsabiedrību konsolidētās bilances un ārpusbilances posteņos

uzrādītie darījumi, kuri ir norādīti ar Komisijas padomes

16.05.2003. lēmumu Nr. 102 apstiprināto "Banku un ieguldījumu

brokeru sabiedrību riska darījumu ierobežojumu izpildes

noteikumu" (tālāk tekstā - "Banku un ieguldījumu brokeru

sabiedrību riska darījumu ierobežojumu izpildes noteikumi") 3.1.

punktā. Konsolidācijas grupas lielie riska darījumi ir riska

darījumi, kuri pārsniedz 10 procentus no konsolidācijas grupas

pašu kapitāla.

7.2. Konsolidācijas grupas riska

darījumu ierobežojumus aprēķina saskaņā ar Komisijas "Banku un

ieguldījumu brokeru sabiedrību riska darījumu ierobežojumu

izpildes noteikumu" 3. punkta prasībām, pamatojoties uz

konsolidācijas grupas konsolidētajiem finanšu pārskatiem, kas

sagatavoti atbilstoši noteikumu 5. punkta prasībām.

7.3. Nosakot konsolidācijas grupas

riska darījumu kopsummu ar vienu klientu (savstarpēji saistītu

klientu grupu):

7.3.1. sabiedrības grupas

atbildīgās sabiedrības vai finanšu pārvaldītājsabiedrības grupas

atbildīgās sabiedrības mātes sabiedrības (finanšu

pārvaldītājsabiedrības) un to meitas sabiedrību darījumi ar šo

klientu jāiekļauj pilnā apmērā;

7.3.2. konsolidācijas grupas

kopuzņēmumu darījumi ar šo klientu jāiekļauj proporcionāli

konsolidācijas grupas komercsabiedrību daļai kopuzņēmumā.

7.4. Ja konsolidācijas grupas

sastāvā ir vismaz viena komercsabiedrība, uz kuru attiecas ES

direktīvas 93/6/EEC (ar grozījumu) vai līdzvērtīgas prasības un

kura pārsniedz Komisijas "Kapitāla pietiekamības aprēķināšanas

noteikumu" 3.9. punktā noteiktos kritērijus, konsolidācijas

grupas sabiedrības portfeļa riska darījumi un tirdzniecības

portfeļa riska darījumi jānovērtē atsevišķi saskaņā ar Komisijas

"Banku un ieguldījumu brokeru sabiedrību riska darījumu

ierobežojumu izpildes noteikumu" 3. punkta prasībām.

7.5. Ja kādas konsolidācijas

grupas komercsabiedrības tirdzniecības portfelis nepārsniedz

Komisijas "Kapitāla pietiekamības aprēķināšanas noteikumu" 3.9.

punktā noteiktos kritērijus vai uz to neattiecas ES direktīvas

93/6/EEC (ar grozījumu) vai līdzvērtīgas prasības, šādas

komercsabiedrības tirdzniecības portfeļa posteņi riska darījumu

ierobežojumu aprēķina nolūkā jāiekļauj konsolidācijas grupas

sabiedrības portfelī.

7.6. Ja konsolidācijas grupas

sastāvā ietilpst tikai tādas komercsabiedrības, kuras nepārsniedz

Komisijas "Kapitāla pietiekamības aprēķināšanas noteikumu" 3.9.

punktā noteiktos kritērijus vai uz tām neattiecas ES direktīvas

93/6/EEC (ar grozījumu) vai līdzvērtīgas prasības, konsolidācijas

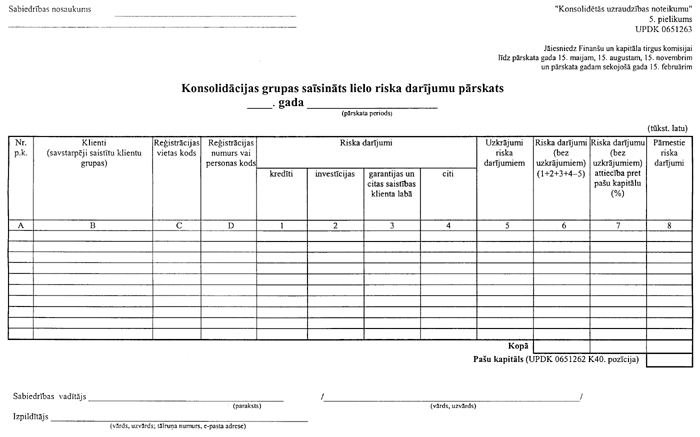

grupas atbildīgajai sabiedrībai jāsagatavo "Konsolidācijas grupas

saīsināts lielo riska darījumu pārskats" (UPDK 0651263 veidlapa;

5. pielikums) saskaņā ar Komisijas "Banku un ieguldījumu brokeru

sabiedrību riska darījumu ierobežojumu izpildes noteikumu"

4.3.-4.8. punkta prasībām.

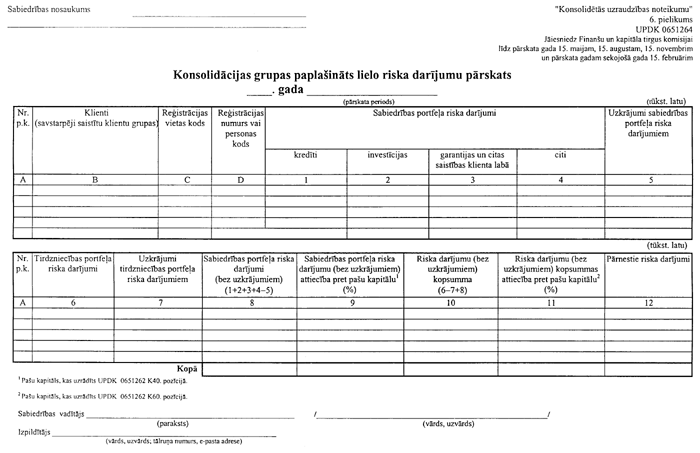

7.7. Ja konsolidācijas grupas

sastāvā ir vismaz viena komercsabiedrība, uz kuru attiecas ES

direktīvas 93/6/EEC (ar grozījumu) vai līdzvērtīgas prasības un

kura pārsniedz Komisijas "Kapitāla pietiekamības aprēķināšanas

noteikumu" 3.9. punktā noteiktos kritērijus, konsolidācijas

grupas atbildīgajai sabiedrībai jāsagatavo "Konsolidācijas grupas

paplašināts lielo riska darījumu pārskats" (UPDK 0651264

veidlapa; 6. pielikums) saskaņā ar Komisijas "Banku un

ieguldījumu brokeru sabiedrību riska darījumu ierobežojumu

izpildes noteikumu" 4.3.-4.9. punkta prasībām.

8.

KONSOLIDĀCIJAS GRUPAS IEGULDĪJUMI

8.1. Par tādas konsolidācijas

grupas, kuras atbildīgā sabiedrība ir banka, ieguldījumiem

jāuzskata līdzdalība komercsabiedrību pamatkapitālā, ieguldījumi

subordinētajā kapitālā un ieguldījumi kustamajā un nekustamajā

īpašumā, ko veikušas konsolidācijas grupas komercsabiedrības,

kuru finanšu pārskatu rādītāji iekļauti konsolidētajos finanšu

pārskatos atbilstoši noteikumu 5.2. punkta prasībām.

8.2. Konsolidācijas grupas

atbildīgajai bankai, pamatojoties uz ar Komisijas padomes

01.11.2002. lēmumu Nr. 288 apstiprinātajiem "Banku ieguldījumu

pārskatu sagatavošanas noteikumiem" (tālāk tekstā - "Banku

ieguldījumu pārskatu sagatavošanas noteikumi"), jāsagatavo:

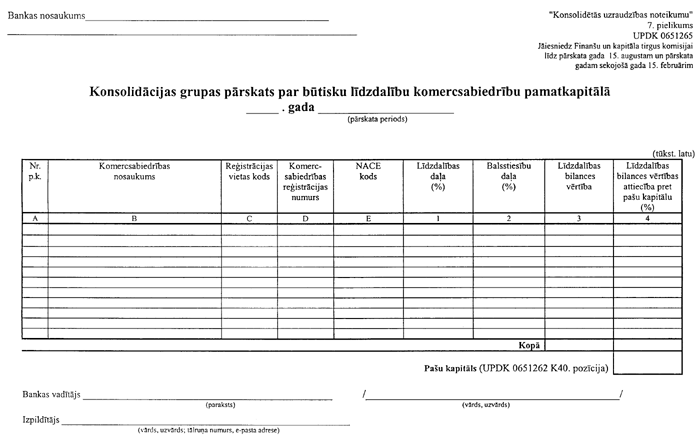

8.2.1. "Konsolidācijas grupas

pārskats par būtisku līdzdalību komercsabiedrību pamatkapitālā"

(UPDK 0651265 veidlapa; 7. pielikums), iekļaujot tajā

konsolidācijas grupas komercsabiedrību būtisku līdzdalību

komercsabiedrību pamatkapitālā, izņemot Komisijas "Banku

ieguldījumu pārskatu sagatavošanas noteikumu" 3.3.1.-3.3.3.

punktā minēto līdzdalību;

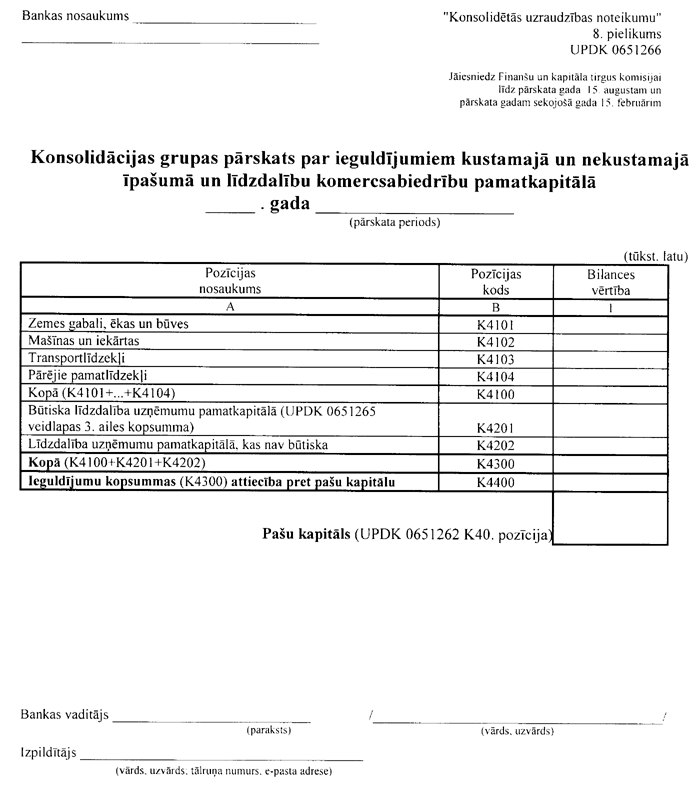

8.2.2. "Konsolidācijas grupas

pārskats par ieguldījumiem kustamajā un nekustamajā īpašumā un

līdzdalību komercsabiedrību pamatkapitālā" (UPDK 0651266

veidlapa; 8. pielikums), iekļaujot tajā konsolidācijas grupas

komercsabiedrību ieguldījumus kustamajā un nekustamajā īpašumā,

izņemot Komisijas "Banku ieguldījumu pārskatu sagatavošanas

noteikumu" 3.3.4.-3.3.5. punktā minētos ieguldījumus, un

konsolidācijas grupas komercsabiedrību būtisku līdzdalību

uzņēmumu pamatkapitālā, kā arī līdzdalību, kas nav būtiska,

izņemot Komisijas "Banku ieguldījumu pārskatu sagatavošanas

noteikumu" 3.3.1.-3.3.3. punktā minēto līdzdalību;

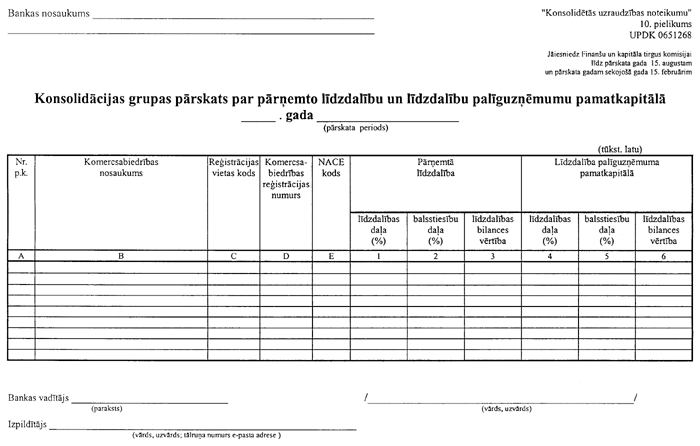

8.2.3. "Konsolidācijas grupas

pārskats par pārņemto līdzdalību un līdzdalību palīguzņēmumu

pamatkapitālā" (UPDK 0651268 veidlapa; 10. pielikums).

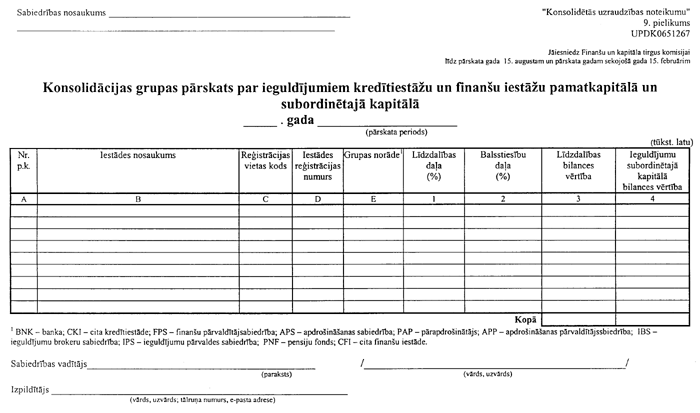

8.3. Konsolidācijas grupas

atbildīgajai sabiedrībai jāsagatavo "Konsolidācijas grupas

pārskats par ieguldījumiem kredītiestāžu un finanšu iestāžu

pamatkapitālā un subordinētajā kapitālā" (UPDK 0651267 veidlapa;

9. pielikums).

8.4. 8.2. un 8.3. punktā minētie

pārskati jāsagatavo saskaņā ar Komisijas "Banku ieguldījumu

pārskatu sagatavošanas noteikumu" 4.1.-4.4. punkta prasībām,

papildus ievērojot šādas prasības:

8.4.1. pārskati par konsolidācijas

grupas ieguldījumiem jāsagatavo, pamatojoties uz konsolidācijas

grupas konsolidētajiem finanšu pārskatiem, kas sagatavoti saskaņā

ar šo noteikumu 5. punkta prasībām. Konsolidācijas grupa šajos

pārskatos neiekļauj finanšu pārvaldītājsabiedrības (grupas

atbildīgās bankas mātes sabiedrības) finanšu pārskatu

rādītājus;

8.4.2. bankas grupas atbildīgās

bankas un tās meitas komercsabiedrību ieguldījumi jāiekļauj pilnā

apmērā;

8.4.3. konsolidācijas grupas

kopuzņēmumu ieguldījumi jāiekļauj proporcionāli konsolidācijas

grupas komercsabiedrību daļai kopuzņēmumā;

8.4.4. konsolidācijas grupas pašu

kapitāla apmērs jānosaka atbilstoši 6.1.-6.2. punkta prasībām kā

konsolidācijas grupas pirmā līmeņa kapitāla un otrā līmeņa

kapitāla kopsumma, no kuras atskaitīts konsolidācijas grupas pašu

kapitāla samazinājums.

9. PĀRSKATU

IESNIEGŠANA

9.1. "Pārskats par konsolidācijas

grupas sastāvu", "Konsolidētais bilances pārskats",

"Konsolidētais peļņas vai zaudējumu aprēķins", "Konsolidācijas

grupas kapitāla pietiekamības aprēķins", "Konsolidācijas grupas

saīsināts lielo riska darījumu pārskats" un "Konsolidācijas

grupas paplašināts lielo riska darījumu pārskats" jāsagatavo par

stāvokli 31. martā, 30. jūnijā, 30. septembrī un 31. decembrī un

jāiesniedz Komisijai attiecīgi līdz pārskata gada 15. maijam, 15.

augustam, 15. novembrim un pārskata gadam sekojošā gada 15.

februārim.

9.2. Pārskati par konsolidācijas

grupas ieguldījumiem jāsagatavo par stāvokli pārskata gada 30.

jūnijā un 31. decembrī un jāiesniedz Komisijai attiecīgi līdz

pārskata gada 15. augustam un pārskata gadam sekojošā gada 15.

februārim.

9.3. 9.1. un 9.2. punktā minētie

pārskati jāsagatavo saskaņā ar Komisijas padomes 16.07.2004. ar

lēmumu Nr. 156 apstiprinātajos "Elektroniskā veidā iesniedzamo

statistisko pārskatu sagatavošanas un nosūtīšanas noteikumos"

noteikto kārtību.

9.4. Ja Komisija konstatē, ka

konsolidācijas grupas atbildīgās sabiedrības iesniegtais pārskats

sagatavots kļūdaini, to pa e-pastu paziņo attiecīgajai

konsolidācijas grupas atbildīgajai sabiedrībai. Ja Komisija nav

norādījusi citu termiņu, konsolidācijas grupas atbildīgā

sabiedrība atkārtoti iesniedz pārskatu ne vēlāk kā nākamajā

darbdienā pēc Komisijas paziņojuma par kļūdu esamību

saņemšanas.

10. NOSLĒGUMA

JAUTĀJUMI

10.1. Ar šo noteikumu spēkā

stāšanos spēku zaudē ar Komisijas padomes 21.12.2001. lēmumu Nr.

24/12 apstiprinātie "Banku konsolidētās uzraudzības

noteikumi".

10.2. Līdz grozījumu Finanšu

instrumentu tirgus likuma 121. panta pirmajā daļā par minimālās

kapitāla pietiekamības samazināšanu no 10 procentiem uz 8

procentiem spēkā stāšanās dienai noteikumi nav saistoši

ieguldījumu brokeru sabiedrībām un ieguldījumu pārvaldes

sabiedrībām.

INFORMATĪVA

ATSAUCE UZ EIROPAS SABIENĪBAS DIREKTĪVĀM

Noteikumos iekļautas normas, kas

izriet no Eiropas Parlamenta un Padomes direktīvas 2000/12/EC

"Par kredītiestāžu darbības uzsākšanu un veikšanu" ar grozījumiem

2000/28/EC, 2004/69/EC, Eiropas Savienības direktīvas 93/6/EEC

"Par kredītiestāžu un investīciju sabiedrību kapitāla

pietiekamību" ar grozījumiem 98/31/EC, 98/33/EC un 2000/28/EC un

EK direktīvas 85/611/EEC "Par normatīvo un administratīvo aktu

koordināciju attiecībā uz pārvedamu vērtspapīru kolektīvo

ieguldījumu uzņēmumiem" ar grozījumiem 2000/107/EC un

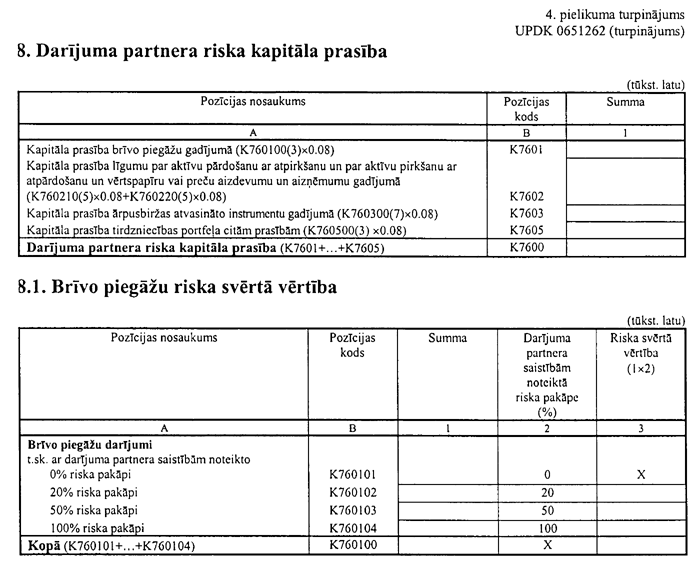

2000/108/EC.