Ministru kabineta rīkojums Nr. 210

Rīgā 2018. gada 14. maijā (prot. Nr. 23 21.

§)

Par konceptuālo ziņojumu

"Problēmjautājumi saistībā ar atbalsta mehānismu pieejamību

pašvaldībām uzņēmējdarbības sekmēšanai savā teritorijā un

kooperācijas intensificēšanai, to iespējamie

risinājumi"

1. Atbalstīt konceptuālajā ziņojumā "Problēmjautājumi

saistībā ar atbalsta mehānismu pieejamību pašvaldībām

uzņēmējdarbības sekmēšanai savā teritorijā un kooperācijas

intensificēšanai, to iespējamie risinājumi" (turpmāk -

konceptuālais ziņojums) ietverto A3 risinājuma variantu un B3

risinājuma variantu. Vides aizsardzības un reģionālās attīstības

ministrijai sadarbībā ar Finanšu ministriju, Ekonomikas

ministriju un Tieslietu ministriju sagatavot un vides

aizsardzības un reģionālās attīstības ministram līdz 2019. gada

1. aprīlim iesniegt Ministru kabinetā A3 risinājuma varianta un

B3 risinājuma varianta ieviešanai nepieciešamo normatīvo aktu

projektus, tai skaitā likumprojektu par grozījumiem Publiskas

personas mantas atsavināšanas likumā.

2. Vides aizsardzības un reģionālās attīstības ministrijai

sadarbībā ar Finanšu ministriju konsultēties ar kompetentajām

statistikas iestādēm par konceptuālajā ziņojumā ietvertā B

priekšlikuma ietekmi uz vispārējās valdības budžeta bilanci. Ja

tiek secināts, ka B priekšlikums rada negatīvu ietekmi uz

vispārējās valdības budžeta bilanci, Vides aizsardzības un

reģionālās attīstības ministrijai līdz 2019. gada 1. aprīlim

izstrādāt kompensējošos mehānismus negatīvās ietekmes

novēršanai.

3. Atbalstīt konceptuālajā ziņojumā ietverto D3 risinājuma

variantu, kas neparedz veikt grozījumus normatīvajos aktos, taču

paredz turpināt diskusiju par iespējām izmantot esošos

ierobežojumus jeb mērķus pašvaldībām aizņēmumu saņemšanai.

4. Atbalstīt konceptuālajā ziņojumā ietverto E2 risinājuma

variantu. Vides aizsardzības un reģionālās attīstības ministram

līdz 2019. gada 1. aprīlim iesniegt Ministru kabinetā E2

risinājuma varianta ieviešanai nepieciešamo normatīvo aktu

projektus, tai skaitā likumprojektu par grozījumiem Publiskas

personas mantas un finanšu līdzekļu izšķērdēšanas novēršanas

likumā. Lai ieviestu E2 risinājuma variantu, Vides aizsardzības

un reģionālās attīstības ministrijai veikt papildu analīzi par

akciju sabiedrības "Attīstības finanšu institūcija

Altum" un Ekonomikas ministrijas sniegto atbalstu

uzņēmējiem, izvērtējot atbalsta pieejamību un ietekmi uz

reģionālo attīstību.

5. Noteikt Zemkopības ministriju par līdzatbildīgo institūciju

normatīvo aktu projektu sagatavošanā, lai nodrošinātu, ka

atbalstītie konceptuālā ziņojuma risinājuma varianti attiecas arī

uz lauksaimniecības un mežsaimniecības pakalpojumu kooperatīvajām

sabiedrībām.

6. Ņemot vērā atbalstītos risinājuma variantus, Zemkopības

ministrijai līdz 2019. gada 1. aprīlim sagatavot likumprojektu

par Valsts pārvaldes iekārtas likuma pārejas noteikumu 24. punkta

izslēgšanu (minētais punkts nosaka uzdevumu sagatavot

likumprojektus par publiskās personas dalību kooperatīvajās

sabiedrībās).

Ministru prezidents Māris

Kučinskis

Vides aizsardzības un

reģionālās attīstības ministrs Kaspars Gerhards

(Ministru kabineta

2018. gada 14. maija

rīkojums Nr. 210)

Konceptuālais ziņojums

Problēmjautājumi saistībā ar atbalsta mehānismu pieejamību

pašvaldībām uzņēmējdarbības sekmēšanai savā teritorijā un

kooperācijas intensificēšanai, to iespējamie risinājumi

Vides aizsardzības un reģionālās

attīstības ministrija

Saturs

Ievads

Esošās situācijas apraksts

I daļa Pašvaldību resursu (īpašumu)

pilnvērtīga izmantošana

A priekšlikums - Tiesības nomniekam

(uzņēmējam) kā pirmajam pretendentam iegādāties nomāto nekustamo

īpašumu no pašvaldības

A1 risinājums: Pirmpirkuma tiesību

piešķiršana nekustamā īpašuma nomniekam

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

A2 risinājums: Pašvaldības nekustamā

īpašuma noma ar izpirkuma tiesībām

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

A3 risinājums: Pašvaldības nekustamā

īpašuma atsavināšana nomnieka (uzņēmēja) vajadzībām

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

B priekšlikums - Atbalsts

samazinātas pārdošanas cenas veidā pašvaldības nekustamā īpašuma

iegādei

B1 risinājums: Pašvaldības nekustamā

īpašuma pārdošana, noslēdzot pārdošanas līgumu ar investoru

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• atlaides piešķiršana var tikt uzskatīta kā pašvaldību

sektora (un arī vispārējās valdības sektora) izdevumi gados, kad

nomnieku veiktie kapitālieguldījumi tiek faktiski veikti. Par

attiecīgo izdevumu apjomu pieaug pašvaldību sektora parāds, kas

potenciāli tiek dzēsts nekustamā īpašuma pārdošanas brīdī.

B2 risinājums: Pašvaldības nekustamā

īpašuma noma ar izpirkuma tiesībām, no izpirkuma maksas atskaitot

nomnieka veiktos ieguldījumus

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• Atlaides piešķiršana var tikt uzskatīta kā pašvaldību

sektora (un arī vispārējās valdības sektora) izdevumi gados, kad

nomnieku veiktie kapitālieguldījumi tiek faktiski veikti. Par

attiecīgo izdevumu apjomu pieaug pašvaldību sektora parāds, kas

potenciāli tiek dzēsts nekustamā īpašuma pārdošanas brīdī.

B3 risinājums: Atbalsts samazinātas

pārdošanas cenas veidā pašvaldības nekustamā īpašuma (nomas

objekta) iegādei

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs gadi:

paredzama šī priekšlikuma neitrāla ietekme uz budžetu, jo šī

atbalsta mehānisma izmantošana, īstenošana neparedz papildu

finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• atlaides piešķiršana var tikt uzskatīta kā pašvaldību

sektora (un arī vispārējās valdības sektora) izdevumi gados, kad

nomnieku veiktie kapitālieguldījumi tiek faktiski veikti. Par

attiecīgo izdevumu apjomu pieaug pašvaldību sektora parāds, kas

potenciāli tiek dzēsts nekustamā īpašuma pārdošanas brīdī.

II daļa Pašvaldību finanšu

instrumenti uzņēmējdarbības atbalstam

Konceptuālā ziņojuma D priekšlikumam (par pašvaldību

aizņēmumiem no Valsts kases) un E priekšlikumam (par pašvaldību

dotajām garantijām uzņēmējiem) turpmākai izpētei sagatavoti

iespējamie risinājuma varianti.

D priekšlikums - Plašākas pašvaldību

finansiālā atbalsta piešķiršanas iespējas uzņēmējdarbības

attīstībai

D2 risinājums: Pašvaldību aizņēmumi

no Valsts kases pašvaldību uzņēmējdarbības atbalsta

projektiem

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo atbalsta mehānismu izmantojušie

uzņēmēji nav kompensējuši granta apmēru atbalstāmā projekta

ietveros plānoto iedzīvotāju ienākuma nodokļa apmēru un nekustamā

īpašuma nodokļa kopsummu.

D3 risinājums: Esošo ierobežojumu

jeb mērķu saglabāšana pašvaldībām aizņēmumu saņemšanai, kamēr

notiek attiekšanās no mērķiem pēc būtības

E priekšlikums - Pašvaldību tiesību

paplašināšana, izsniedzot galvojumus vai garantijas

uzņēmējiem

E1 risinājums: Pašvaldību dotie

galvojumi uzņēmējiem

Īstermiņā (līdz trim gadiem) paredzama šī priekšlikuma

negatīva ietekme uz pašvaldību budžetu, jo šī atbalsta mehānisma

izmantošana pašvaldībai ir kā zaudējums finansiālā izteiksmē.

Savukārt ietekme uz valsts budžetu īstermiņā ir neitrāla, nav

būtisku nodokļu ieņēmumu no atbalstītā uzņēmējdarbības

projekta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī priekšlikuma

neitrāla ietekme uz budžetu, jo atbalsta mehānismu izmantojušie

uzņēmēji uzsākuši atmaksāt savas kredītsaistības. Ietekme uz

valsts budžetu vidējā termiņā un ilgtermiņā ir pozitīva, jo

uzņēmējs rada papildu ieņēmumus budžetā no samaksātajiem

nodokļiem.

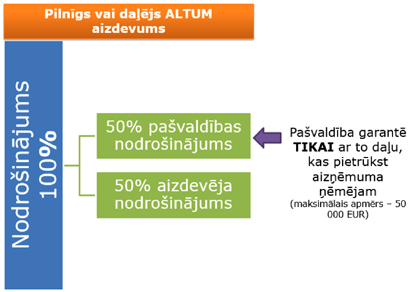

E2 risinājums: Sadarbības modeļa

izveidošana starp ALTUM un pašvaldībām, lai izsniegtu

garantijas

Vidējā termiņā (līdz 7 gadiem) teorētiski paredzama šī

priekšlikuma negatīva ietekme uz budžetu, jo uzkrājumi

iespējamajiem zaudējumiem no garantiju gadījuma iestāšanās tiek

uzskaitīti kā pašvaldības izdevumi uzkrājumu izveides gadā.

Praktiski ietekme uz valsts budžetu vidējā termiņā un ilgtermiņā

ir pozitīva, jo uzņēmējs rada papildu ieņēmumus budžetā no

samaksātajiem nodokļiem.

Piedāvātais konceptuālais

risinājums

Atbalstāmo priekšlikumu

identificētie ieguvumi un riski

Ietekme uz valsts un pašvaldību

budžetu

Informācija par iespējamajiem

risinājumiem saistībā ar pašvaldību potenciālo iesaisti

lauksaimniecības un mežsaimniecības kooperatīvo sabiedrību

aktivizēšanā

Ievads

Konceptuālais ziņojums sagatavots, lai nodrošinātu Reģionālās

politikas pamatnostādņu 2013-2019.gadam, kas apstiprinātas ar

Ministru kabineta 2013.gada 29.oktobra rīkojumu Nr.496 "Par

Reģionālās politikas pamatnostādnēm 2013.-2019.gadam", un

Valdības rīcības plāna Deklarācijas par Māra Kučinska vadītā

Ministru kabineta iecerēto darbību īstenošanai, kas apstiprināts

ar Ministru kabineta 2016.gada 3.maija rīkojumu Nr.275 "Par

valdības rīcības plānu Deklarācijas par Māra Kučinska vadītā

Ministru kabineta iecerēto darbību īstenošanai" 3.1.uzdevuma

izpildi: izvērtēt mehānismu, kā palielināt pašvaldību lomu

investīciju piesaistes procesā, tādejādi minimizējot tiešu

pašvaldības iesaisti uzņēmējdarbības sektoros, kur eksistē tirgus

dalībnieki, kā arī 3.3.uzdevuma izpildi: sagatavot

priekšlikumus

normatīvo aktu uzlabojumiem, kas dotu pašvaldībām plašākas

iespējas sniegt atbalstu uzņēmējiem.

Ņemot vērā Vides aizsardzības un reģionālās attīstības

ministrijas (turpmāk - VARAM) sagatavotā konceptuālā ziņojuma

priekšlikumu plašumu, Ministru prezidenta un atbildīgā nozares

ministra, proti, vides aizsardzības un reģionālās attīstības

ministra, sarunu laikā (2016.gadā un 2017.gadā) tika panākta

vienota izpratne, ka šī uzdevuma izpildē VARAM sadarbībā

ar Zemkopības ministriju (turpmāk - ZM) ir jāizvērtē arī

iespējamie risinājumi saistībā ar pašvaldību potenciālo iesaisti

lauksaimniecības un mežsaimniecības kooperatīvo sabiedrību

aktivizēšanā, tādējādi uzlabojot arī pašvaldību resursu

apsaimniekošanas efektivitāti. Saskaņā ar 2017.gada 14.februāra

Ministru kabineta sēdes protokola Nr.7., 1.§ par informatīvo

ziņojumu "Par Valdības rīcības plāna Deklarācijas par Māra

Kučinska vadītā Ministru kabineta iecerēto darbību īstenošanai

izpildes progresu", 2.2.5. apakšpunktu tika nolemts, ka

VARAM sadarbībā ar ZM jāiesniedz izskatīšanai Ministru kabinetā

konceptuālo ziņojumu par atbalsta mehānismu pieejamību

uzņēmējdarbības attīstībai un kooperācijas intensificēšanai,

iesaistot vietējo rīcības grupu potenciālu un ņemot vērā

pašvaldību atbildību teritorijas specializētajā uzņēmējdarbības

attīstības plānošanā. Vienojoties ar ZM, iespējamie risinājumi

saistībā ar pašvaldību potenciālo iesaisti lauksaimniecības un

mežsaimniecības kooperatīvo sabiedrību aktivizēšanā tiek

apskatīti VARAM sagatavotā konceptuālā ziņojuma ietvaros.

Konceptuālajā ziņojumā atspoguļotie priekšlikumi paredz

informatīvu izklāstu par konstatēto problēmjautājumu risināšanu

saistībā ar pašvaldību iespējām veicināt uzņēmējdarbību savā

teritorijā.

|

Konceptuālā ziņojuma priekšlikumiem piedāvāti vairāki

risinājuma varianti, t.sk. nozīmīgāko risku, izpildes

nosacījumu un ietekmes uz budžetiem novērtējums pēc būtības.

Ziņojumā ietvertie priekšlikumi attiecas uz

pašvaldībām un priekšlikumu izmantošanas mērķa grupa ir

esošie un jaunie uzņēmēji, kā arī lauksaimniecības

un mežsaimniecības kooperatīvās sabiedrības, kas

normatīvā regulējuma ietvaros nav definēti kā komersanti.

|

Konceptuālā ziņojuma I1 (A un B priekšlikumi) un II

daļas (E priekšlikums) ietvaros aprakstīto priekšlikumu un to

risinājuma variantu izpildē jāievēro, ka priekšlikumu īstenošanai

jābūt pilnībā atbilstošai Eiropas Savienības valsts atbalsta

ietvaram (t.sk. Komercdarbības atbalsta kontroles likumā

noteiktajiem principiem).

Konceptuālā ziņojuma saskaņošanas procesā iesaistītie partneri

(ministrijas un citas institūcijas) pieņēma lēmumu, ka

jāatsakās no sākotnēji virzītā priekšlikuma:

C priekšlikums - Valsts nodoto īpašumu izmantošana

saimnieciskās darbības sekmēšanai pašvaldībās (priekšlikums tika

attiecināts uz pašvaldībām kontekstā ar ziņojuma mērķa

grupu).

Ziņojuma priekšlikumu ietvaros un turpmāk ziņojuma tekstā

atsevišķi uzņēmēji un kooperatīvās sabiedrības nav izdalītas;

priekšlikumi attiecas uz abiem subjektiem (minētais ietverts arī

Ministru kabineta rīkojumā par konceptuālo ziņojumu).

|

Var prognozēt, ka konceptuālajā ziņojumā izvirzītie

priekšlikumi primāri tiks izmantoti reģionos ar zemāku

nekustamā īpašuma kadastrālo vērtību un zemāku atalgojuma

līmeni. VARAM norāda, ka šī pieeja (nekustamā īpašuma

kadastrālā vērtība reģionos) pēc nepieciešamības tiks

izmantota, sagatavojot attiecīgos normatīvo aktu

grozījumus.

|

|

Vienlaikus, lai tiktu ievērots vienlīdzīga pieeja

attiecībā uz reģioniem un pašvaldībām, ziņojumā aprakstītās

iespējas pēc brīvprātības principa var izmantot visos

reģionos - jebkura pašvaldība, kura vēlas izmanot jaunus

instrumentus uzņēmējdarbības sekmēšanai. Vienlaikus VARAM

rosina, ka ziņojuma priekšlikuma ietvaros atbalstu nevar

saņemt tādas nozares, kā, piemēram, banku sektors,

azartspēles, darbības ar nekustamajiem īpašumiem,

tirdzniecība un vairumtirdzniecība (nozares var tikt

precizētas pie katra priekšlikuma risinājuma varianta

izpildes, izstrādājot normatīvo regulējumu). Kā viens no

faktoriem, kāpēc šīs nozares konceptuālā ziņojuma

priekšlikumu ietvaros nebūtu atbalstāmas, jāmin, ka šīs

nozares spēj uzrādīt augstas peļņas rezultātus bez pašvaldību

sniegto atbalsta instrumentu izmantošanas.

|

Ziņojumā analizētā ietekme uz budžetu veikta atbilstoši

normatīvajam regulējumam par tiesību aktu sākotnējās ietekmes

izvērtēšanas kārtību, ietverot informāciju par ietekmi kārtējā

saimnieciskajā gadā un turpmākajos trīs gados. T.sk. papildus

veikta analīze par ietekmi uz budžetu kontekstā ar Attīstības

sistēmas plānošanas likumā noteiktajiem termiņiem attiecībā uz

attīstības plānošanas dokumentu darbības termiņiem.

Konceptuālajā ziņojumā ietverto priekšlikumu informatīvs

izklāsts konceptuāli saskan ar 2016.gada 9.augustā noslēgto

vienošanās protokolu starp Ministru kabinetu, Latvijas

Tirdzniecības un rūpniecības kameru, Latvijas Darba devēju

konfederāciju, Latvijas Pašvaldību savienību, Latvijas Zinātņu

akadēmiju, paredzot kopīgu virsmērķi - jaunu uzņēmumu un

biznesa ideju rašanos Latvijā, kā arī motivēt pašvaldības

veicināt privātās uzņēmējdarbības attīstību savā

teritorijā.

Ņemot vērā, ka likuma "Par pašvaldībām" 15.panta

pirmās daļas 10.punkts paredz pašvaldību autonomo funkciju

"sekmēt saimniecisko darbību attiecīgajā administratīvajā

teritorijā, rūpējoties par bezdarba samazināšanu",

pašvaldībām jāatbalsta uzņēmējdarbības attīstība savā teritorijā.

Minētās autonomās funkcijas izpilde tiek nodrošināta no

attiecīgās pašvaldības budžeta. Uzņēmējdarbības atbalstīšana

netiešā veidā ir minēta arī likuma "Par pašvaldībām"

15.panta pirmās daļas 2. un 11.punktā, kas ietver normu gādāt par

savas administratīvās teritorijas labiekārtošanu un sanitāro

tīrību, kā arī atļauju un licenču izsniegšanu komercdarbībai.

Pirms uzņēmējdarbības uzsākšanas potenciālais uzņēmējs analizē

ekonomiskos apstākļus un noskaidro faktorus, kas var labvēlīgi

vai nelabvēlīgi ietekmēt plānoto uzņēmuma darbību. Sevišķa nozīme

ir uzņēmuma atrašanās vietai, jo tā tieši ietekmē materiālu un

izejvielu sagādes iespējas, transporta un apkalpošanas iespējas,

darbaspēka nodrošinājumu, kā arī realizācijas tirgu. Uzņēmējs

ir ieinteresēts izmantot iespējas, ko piedāvā pašvaldības,

lai sekmētu uzņēmējdarbību savā teritorijā, piemēram, attīstot

uzņēmēju vajadzībām nepieciešamo infrastruktūru, piešķirot

finansiālu atbalstu uzņēmējdarbības uzsācējiem, piešķirot

atbalstu samazinātas nomas maksas veidā, u.c.

Uzņēmējdarbības nozīme pašvaldības kontekstā ir svarīga, ņemot

vērā, ka uzņēmums nodrošina darbavietas un tādējādi noteiktas

teritorijas iedzīvotāju labklājības līmenis ir saistīts ar

vietējo uzņēmēju aktivitāti. Ar pašvaldību budžetā saņemto

nodokļu palīdzību tiek nodrošinātas pašvaldību finansiālās

vajadzības, tādējādi, palielinoties uzņēmumu skaitam pašvaldības

teritorijā, attiecīgi pieaug arī nodokļu ieņēmumi. Līdz ar to

būtiski ir pašvaldībām radīt tādas iespējas, lai virzītu

uzņēmējdarbības izaugsmi, jo ar pievilcīgu uzņēmējdarbības vidi

iespējams sekmēt pašvaldību attīstību kopumā.

Esošās situācijas apraksts

Lai gan iedzīvotāju skaits Latvijā (pēc Centrālās statiskas

pārvaldes datiem) no 2009.gada līdz 2016.gadam ir samazinājies

par 9%, tomēr uzņēmumu skaits (tirgus sektora ekonomiski

aktīvās statistikas vienības) kopumā palielinājies par

32,7%, sasniedzot 170 668 ekonomiski aktīvās statistikas vienības

2015.gadā (pēdējo sešu gadu laikā uzņēmumu skaits Latvijā kopumā

pieaudzis par 42 059 vienībām, skatīt tabulu Nr.1).

Tabula Nr.1. "Tirgus

sektora ekonomiski aktīvās statistikas vienības sadalījumā pa

reģioniem"

(Centrālās statistikas pārvaldes datu bāze)

|

Reģions

|

2009.

|

2010.

|

2011.

|

2012.

|

2013.

|

2014.

|

2015.

|

Pieaugums

|

|

Rīgas reģions

|

69346

|

73139

|

77662

|

85365

|

89526

|

94734

|

100165

|

30819

|

|

Vidzemes reģions

|

13905

|

14588

|

14826

|

15436

|

15200

|

15971

|

16456

|

2551

|

|

Kurzemes reģions

|

16236

|

17119

|

17298

|

17710

|

17632

|

17915

|

18929

|

2693

|

|

Zemgales reģions

|

12590

|

14049

|

14315

|

14875

|

14689

|

15434

|

16041

|

3451

|

|

Latgales reģions

|

16532

|

17072

|

17677

|

18386

|

18083

|

18612

|

19077

|

2545

|

Visos plānošanas reģionos vērojams uzņēmumu reģistrēšanas

kritums 2016.gadā salīdzinājumā ar 2015.gadu. Kopumā 2016.gadā

Komercreģistrā un Uzņēmumu reģistrā reģistrēti 10 940 uzņēmumi,

kas ir par 17% mazāk, salīdzinot ar 2015.gadu (skatīt tabulu

Nr.2.).

Tabula Nr.2. "Uzņēmumu

reģistrēšanas dinamika Latvijas plānošanas

reģionos"

(LURSOFT datu bāze)

|

Reģions

|

2011.gads

|

2012.gads

|

2013.gads

|

2014.gads

|

2015.gads

|

2016.gads

|

|

Rīgas reģions

|

12856

|

12002

|

11804

|

10918

|

9590

|

7715

|

|

Vidzemes reģions

|

1433

|

1364

|

1250

|

1167

|

1063

|

948

|

|

Latgales reģions

|

989

|

1034

|

771

|

684

|

685

|

629

|

|

Zemgales reģions

|

1336

|

1116

|

1152

|

1039

|

1002

|

865

|

|

Kurzemes reģions

|

1124

|

1071

|

1065

|

932

|

875

|

783

|

Likvidēto uzņēmumu skaits 2016.gadā audzis tikai Rīgas un

Latgales plānošanas reģionos, bet Vidzemes, Zemgales un Kurzemes

plānošanas reģionos tas ir samazinājies. Rīgas plānošanas reģionā

2016.gadā tika likvidēts par 2287 uzņēmumiem jeb 42% vairāk,

salīdzot ar 2015.gadu (skatīt tabulu Nr.3.).

Tabula Nr.3. "Uzņēmumu

likvidēšanas dinamika Latvijas plānošanas

reģionos"

(LURSOFT datu bāze)

|

Reģions

|

2011.gads

|

2012.gads

|

2013.gads

|

2014.gads

|

2015.gads

|

2016.gads

|

|

Rīgas

reģions

|

1999

|

2488

|

2379

|

3189

|

5341

|

7628

|

|

Vidzemes

reģions

|

500

|

495

|

464

|

860

|

1368

|

1208

|

|

Latgales

reģions

|

455

|

366

|

337

|

610

|

917

|

1030

|

|

Zemgales

reģions

|

409

|

435

|

482

|

938

|

1208

|

1160

|

|

Kurzemes

reģions

|

549

|

499

|

480

|

764

|

1156

|

1071

|

Ievērojot mainīgās tendences, attiecībā uz uzņēmumu skaita

dinamiku, pašvaldībām kā vietēja līmeņa pārvaldei ir būtiski

nodrošināt tādus instrumentus, lai sekmētu saimniecisko darbību

savā administratīvajā teritorijā. Šie instrumenti jeb rīcības

bieži vien ir praktiska rakstura, un pašvaldības tās var

izmantot pēc iespējas un nepieciešamības.

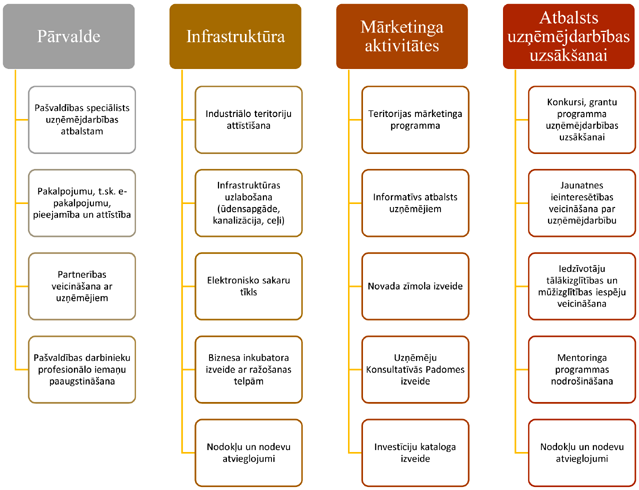

Apkopojot pašvaldību izmantotos instrumentus uzņēmējdarbības

atbalstīšanai, kas ietvertas pašvaldību attīstības plānošanas

dokumentos, formulētas četras galvenās kategorijas - pārvalde,

infrastruktūra, mārketinga aktivitātes un atbalsts

uzņēmējdarbības uzsākšanai (skatīt attēlu Nr.1).

Attēls Nr.1. Pašvaldību

instrumenti uzņēmējdarbības atbalstīšanai

Avots: VARAM veidots

1.attēlā apkopoto pašvaldību instrumentu izmantošana vairumā

gadījumu nav bijis nepieciešams izstrādāt specifisku normatīvo

regulējumu, tomēr atsevišķi instrumenti, kas ir paplašinājuši

pašvaldību tiesības sekmēt uzņēmējdarbību jeb sniegt atbalstu

uzņēmējiem, izstrādāti normatīvā regulējuma izmaiņu ietvaros.

|

Novērtējums par esošo

instrumentu uzņēmējdarbības atbalstīšanai sekmēm. VARAM

rosināti un spēkā esoši ir grozījumi attiecīgajos

normatīvajos aktos, kas attiecas uz atbalsta sniegšanu

uzņēmējiem, lai samazinātu nomas maksu nekustamā īpašuma

(ēkas un zeme) nomas periodā.

|

Citu institūciju izstrādātās normatīvo aktu izmaiņas, lai

paplašinātu pašvaldību iespējas sekmēt uzņēmējdarbību,

konceptuālā ziņojuma ietvaros netiek detalizēti analizētas, ja

vien atbildīgā institūcija nav sniegusi informāciju, ka šī

konceptuālā ziņojuma ietvaros būtu jāmin konkrētais atbalsta

veids un tā darbības ietekme. Piemēram, Ekonomikas ministrija ir

sniegusi informāciju, ka viens no veidiem kā pašvaldībām sekmēt

uzņēmējdarbības situāciju savā teritorijā ir kvalificētu

speciālistu piesaiste. Lai to nodrošinātu, saskaņā ar likuma

"Par palīdzību dzīvokļa jautājumu risināšanā"

grozījumiem (stājās spēkā 2016.gada 18.aprīlī), pašvaldībām ir

tiesības izīrēt dzīvojamās telpas. Grozījumu likumā "Par

palīdzību dzīvokļa jautājumu risināšanā" mērķis bija radīt

pašvaldībām iespēju piesaistīt pašvaldības attīstības programmā

ietvertā attīstāmajā nozarē (rīcības virzieni, jomas u.c.)

nodarbinātus kvalificētus speciālistus, kā arī speciālistus, kas

veic ar valsts vai pašvaldības funkciju nodrošināšanu saistītu

pārvaldes uzdevumu jomā, kurā konstatēts nepietiekams kvalificētu

speciālistu nodrošinājums.

2015.gadā grozījumi Ministru kabineta 2010.gada 8.jūnija

noteikumos Nr.515 "Noteikumi par publiskas personas mantas

iznomāšanas kārtību, nomas maksas noteikšanas metodiku un nomas

līguma tipveida nosacījumiem" veikti, ņemot vērā Reģionālās

politikas pamatnostādnēs 2013.-2019.gadam (Ministru kabineta

2013.gada 29.oktobra rīkojums Nr.496) ietvertā rīcības virziena

"2.1.Paaugstināt pašvaldību un plānošanas reģionu lomu

uzņēmējdarbības veicināšanā un uzlabot uzņēmējdarbības vidi

pašvaldībās" izpildi, savukārt 2014.gadā grozījumi Ministru

kabineta 2007.gada 30.oktobra noteikumos Nr.735 "Noteikumi

par publiskas personas zemes nomu" veikti, ņemot vērā

Ministru kabineta 2012.gada 12.jūnija sēdes protokola Nr.33 43.§

"Atbildes projekts Valsts prezidentam (par nomas maksas

samazināšanas iespējām investoru piesaistīšanai)" noteikto

uzdevumu saistībā ar Valsts prezidenta ierosinājumu par nomas

maksas samazināšanas iespējām investoru piesaistīšanai.

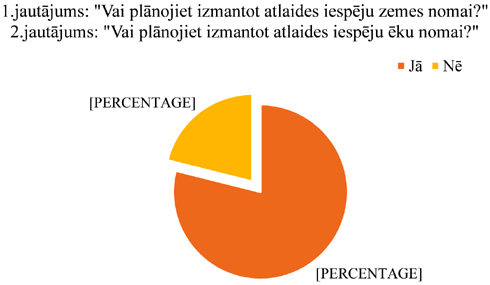

Lai analizētu VARAM rosināto atbalsta mehānismu izmantošanu

praksē, 2016. gada jūlijā tika veikta pašvaldību aptauja par

Ministru kabineta 2007.gada 30.oktobra noteikumos Nr.735

"Noteikumi par publiskas personas zemes nomu" (turpmāk

arī - MKN Nr.735) un Ministru kabineta 2010.gada 8.jūnija

noteikumos Nr.515 "Noteikumi par publiskas personas

mantas iznomāšanas kārtību, nomas maksas noteikšanas metodiku un

nomas līguma tipveida nosacījumiem" (turpmāk - MKN Nr.515)

noteikto atbalsta mehānismu izmantošanu un nākotnes iecerēm tos

izmantot.

Aptaujā piedalījās 57 pašvaldības, tai skaitā, 8 republikas

pilsētas - šāda pašvaldību atsaucība iezīmē vispārīgu tendenci

sniegto atbilžu kontekstā. Jāņem vērā tas, ka aptaujas laikā vēl

nebija apstiprināti projekti Eiropas Savienības (turpmāk - ES)

fondu specifisko atbalsta mērķu ietvaros, kuri ir vērsti uz

uzņēmējdarbības attīstību - SAM 3.3.1. "Palielināt privāto

investīciju apjomu reģionos, veicot ieguldījumus uzņēmējdarbības

attīstībai atbilstoši pašvaldību attīstības programmās

noteiktajai teritoriju ekonomiskajai specializācijai un

balstoties uz vietējo uzņēmēju vajadzībām" un SAM 5.6.2.

"Teritoriju revitalizācija, reģenerējot degradētās

teritorijas atbilstoši pašvaldību integrētajām attīstības

programmām". Tieši šo specifisko atbalsta mērķu ietvaros

pašvaldības pastiprināti uzsāka sadarbību ar uzņēmējiem,

piedāvājot tiem savus nekustamos īpašumus gan ES fondu ietvaros,

gan ārpus tiem, sniedzot atbalstu samazinātas nomas maksas

veidā.

Attēlā Nr.2. norādīts pašvaldību aptaujas rezultāts uz

jautājumu, vai nākotnē tiek plānota esošo atbalsta instrumentu

izmantošana. 45 pašvaldības jeb 78,9% no aptaujas dalībniekiem

norādīja, ka plāno izmantot iespēju samazināt nomas maksu no

noteiktās nomas maksas apmēra, ja neapbūvēts zemesgabals tiek

iznomāts ražošanas objekta būvniecībai un iespēju samazināt nomas

maksu no noteiktās nomas maksas apmēra, nomājot publiskai

personai piederošu mantu.

Attēls Nr.2. "Pašvaldību

aptaujas rezultāti"

Aptaujas rezultāti apliecina pašvaldību ieinteresētību

uzņēmējdarbības veicināšanas instrumentu izmantošanā. Vienlaikus,

analizējot minēto specifisko atbalsta mērķu projektos paredzētās

darbības, jāsecina, ka tās attiecas ne tikai uz ražošanas objekta

būvniecību (MKN Nr.735), bet arī uz citām darbībām ar mērķi

sekmēt saimniecisko darbību attiecīgajā pašvaldībā. Piemēram,

ofisa telpu būvniecība, viesnīcas būvniecība, servisa centra

būvniecība, dabas tūrisma objekta būvniecība, u.c. Lai neizceltu

kādu atsevišķu atbalstāmo jomu, būtu nepieciešams paplašināt

esošo regulējumu attiecībā uz atbalsta sniegšanu samazinātas

nomas maksas veidā. Proti, attiecināt ne tikai uz ražošanas

objekta būvniecības posmu, bet uz tādu būvniecību, kas sekmē

saimniecisko darbību attiecīgajā pašvaldībā. Ņemot vērā, ka

Finanšu ministrija šobrīd izstrādā jaunus noteikumus

"Publiskas personas zemes nomas un apbūves tiesības

noteikumi" (t.sk. aptverot MKN Nr.735 saturu), VARAM minēto

priekšlikumu ir iesniegusi iekļaušanai jaunajos noteikumos.

Lai sekmētu lietderīgu, pārdomātu un efektīvu esošo atbalsta

instrumentu izmantošanu, VARAM regulāri informē pašvaldības par

esošajām iespējām uzņēmējdarbības sekmēšanai.

Konceptuālā ziņojuma ietvaros priekšlikumi grupēti divās

daļās, abi ar mērķi motivēt pašvaldības veicināt privātās

uzņēmējdarbības attīstību savā teritorijā:

1. Pašvaldību resursu (īpašumu) pilnvērtīga izmantošana;

2. Pašvaldību finanšu instrumenti uzņēmējdarbības

atbalstam.

Detalizēta informācija par problemātiku, ko risinātu katrs no

priekšlikumiem, apskatīta šī konceptuālā ziņojuma attiecīgajā

nodaļa. Ziņojuma ietvaros apskatīti vairāki varianti, kas

attiecīgo problemātiku risinātu. Iespēju robežās sniegts arī

atbalstāmā risinājuma sākotnējais ietekmes izvērtējums un tā

ietekme uz valsts un pašvaldību budžetiem.

|

Norādāms, ka konceptuālais

ziņojums Ministru kabinetam tiek virzīts kā lēmums par

pašvaldībām turpmāk nepieciešamajiem instrumentiem

uzņēmējdarbības sekmēšanai savā teritorijā. Attiecīgi

konkrētas normas, ierobežojumus vai detalizētu īstenošanas

mehānismu iespējams noteikt pie attiecīgā normatīvā akta

sagatavošanas.

|

I daļa Pašvaldību resursu (īpašumu)

pilnvērtīga izmantošana

|

A priekšlikums - Tiesības

nomniekam (uzņēmējam) kā pirmajam pretendentam iegādāties

nomāto nekustamo īpašumu no pašvaldības

|

Plānojot ES fondu finansējumu 2014.-2020.gadam, VARAM

2013.gadā apkopoja informāciju par nacionālas un reģionālas

nozīmes attīstības centros esošām teritorijām pašvaldības

īpašumā un privātīpašumā, kas netiek pilnvērtīgi izmantotas,

un tika konstatēts, ka kopumā ir 5 826 ha degradēto

teritoriju2, no kuriem par ES fondu līdzekļiem SAM

5.6.2. "Teritoriju revitalizācija, reģenerējot degradētās

teritorijas atbilstoši pašvaldību integrētajām attīstības

programmām" ietvaros plānos atjaunot 556 ha. Tā kā ES fondi

skars nepilnus 10% no degradēto teritoriju apmēra, nepieciešams

rast risinājumu regulējuma pilnveidošanai, šo teritoriju

pilnvērtīgākai izmantošanai.

Uzņēmumiem, uzsākot vai arī paplašinot esošo saimniecisko

darbību, ir nepieciešamas telpas ražošanai vai pakalpojumu

sniegšanai. Piemēram, ražošanas ēkas vai noliktavas izveidei

sākotnēji nepieciešams iegādāties vai nomāt zemi, būvniecībai

paredzot ievērojamas investīcijas. Indikatīvi projektēšanas un

būvniecības kopējās izmaksas noliktavai vai ražošanas ēkai, kuras

kopējā platība ir 1500 kvadrātmetri, veido gandrīz 1 miljonu

euro ar pievienotās vērtības nodokli, turklāt nepieciešams

ņemt vērā, ka sākotnēji vēl ir jāveic zemes iegāde. Šajā gadījumā

projektēšanas izmaksu aprēķinos ir iekļautas arhitektūras un

būvkonstrukciju izmaksas, iekšējo un ārējo tīklu projektēšana,

projekta vadība un administratīvās izmaksas, savukārt būvniecības

izmaksu aprēķinos iekļauta vispārējo celtniecības darbu veikšana

un vadīšana.3

Ņemot vērā plašo neizmantoto degradēto teritoriju apjomu

pašvaldībās, kā arī uzņēmējiem nepieciešamo būtisko investīciju

apjomu nekustamo īpašumu attīstībā, pašvaldībai ir iespēja

piedāvāt uzņēmējiem nomāt no pašvaldības nekustamo īpašumu (ēku),

kurā notiek saimnieciskā darbība.

Publiskas personas finanšu līdzekļu un mantas izšķērdēšanas

novēršanas likuma 3.pants nosaka publiskas personas pienākumus

lietderīgi rīkoties ar finanšu līdzekļiem un mantu, un tas ir: 1)

rīcībai jābūt tādai, lai mērķi sasniegtu ar mazāko finanšu

līdzekļu un mantas izlietojumu; 2) manta atsavināma un nododama

īpašumā vai lietošanā citai personai par iespējami augstāku

cenu. Tas nozīmē, ka normatīvais regulējums neparedz

gadījumus, kad pašvaldība savu mantu varētu pārdot par zemāku

cenu.

Pašvaldībām nododot savus īpašumus nomā komersantiem, ir

konstatēti gadījumi, kad komersanti, ieguldot savus finanšu

līdzekļus objektā, ir ieinteresēti pēc nomas līguma beigām

iegādāties minēto objektu savā īpašumā. Publiskas personas

nekustamā īpašuma pārdošanas gadījumā jāievēro Publiskas personas

mantas atsavināšanas likumā noteiktā kārtība, ka mantas

atsavināšanas pamatveids ir mantas pārdošana izsolē, kas nozīmē

vairāku pretendentu piedalīšanos izsolē un mantas pārdošanu par

augstāko nosolīto cenu. Ņemot vērā minētos gadījumus, komersanti

nesaņem garantiju, ka veicot liela apjoma finanšu investīcijas

pašvaldības īpašumā esošā objektā, varēs iegādāties minēto

objektu ar pirmpirkuma tiesībām - līdz ar to komersanti nav

motivēti veikt liela mēroga ieguldījumus.

Rezultātā komersants nav motivēts ieguldīt no pašvaldības

nomātā īpašumā, kā rezultātā pašvaldībai jāturpina ieguldīt

īpašuma uzturēšanā. Ja pašvaldība neiegulda, pašvaldība var

zaudēt komersantu, jo tas var meklēt sev piemērotāku un labākā

kvalitātē esošu īpašumu.

Tāpēc būtu nepieciešams radīt iespēju nekustamā īpašuma

nomniekam, kā pirmajam pretendentam (nevis izsoles ceļā)

iegādāties nomāto nekustamo īpašumu no pašvaldības.

Jau šobrīd ir veiktas izmaiņas kārtībai, kādā pašvaldības var

iznomāt tām piederošo lauksaimniecības zemi - atbilstoši

2017.gada 18.maija grozījumiem likumā "Par zemes

privatizāciju lauku apvidos" pašvaldība var nodot nomā

lauksaimniecības zemi ar izpirkuma tiesībām. Ņemot vērā, ka

šāda pieeja ir atbalstīta lauksaimniecības nozarei, būtu

nepieciešams nodrošināt līdzīgas iespējas arī citām

nozarēm.

Šī problēmjautājuma risināšanai konceptuālā ziņojuma ietvaros

piedāvāti trīs risinājuma varianti.

Priekšlikumu un to risinājuma variantu ietvaros minētās

"pirmpirkuma tiesības" un "izpirkuma

tiesības" tiek lietotas kontekstā ar Civillikumā noteikto

terminu definējumu. Aprakstītie riski pie katra no risinājuma

variantiem ietverti pēc saskaņošanas procesā iesaistīto pušu

izteiktajiem norādījumiem.

|

A1 risinājums: Pirmpirkuma

tiesību piešķiršana nekustamā īpašuma nomniekam

|

Esošais normatīvais regulējums pieļauj, ka publiska persona,

izvērtējot nekustamā īpašuma izmantošanu publiskas funkcijas

nodrošināšanai, jau sākotnēji var lemt par īpašuma atsavināšanu,

nevis nomu. Konceptuālā ziņojuma priekšlikumi attiecas uz

uzņēmējdarbības sekmēšanu, kas nav publiska funkcija, tādējādi

trūkums (nav atsavināšanas iespējas konkrētam nomniekam kā

pirmajam pretendentam uz īpašumu gadījumos, kad netiek veikta

publiska funkcija) normatīvajā regulējumā būtu novēršams.

Šis risinājums paredz normatīvajos aktos noteikt iespēju

publiskas personas nekustamā īpašuma nomas līguma

nostiprināšanu ar pirmpirkuma tiesībām zemesgrāmatā.

Pašvaldībai pie noteiktu nosacījumu izpildes tiktu

dotas iespējas piedāvāt komersantam pirmpirkuma tiesības,

piemēram, nosakot minimālo ieguldījuma apmēru (vismaz 50%)

attiecībā pret nekustamā īpašuma kadastrālo vērtību, pie

kuras pašvaldība varētu izskatīt iespēju piešķirt uzņēmējam

pirmpirkuma tiesības, ja nomnieks nomas līguma termiņa laikā veic

ieguldījumus nekustamajā īpašumā.

|

Problēma

|

Iespējamais risinājums

|

Atbildīgā

institūcija un iesaistītas institūcijas

|

Izpildes

termiņš

|

|

Pašvaldībai nav tiesību paredzēt nomniekam nekustamā

īpašuma pirmpirkuma tiesības, ja tas ir ieguldījis savus

finanšu līdzekļus objektā un pēc nomas līguma beigām vēlas

iegādāties nekustamo īpašumu.

|

Grozījumi Publiskas personas mantas atsavināšanas

likumā, paredzot iespēju pašvaldībai piedāvāt nomniekam

pirmpirkuma tiesības pie noteiktu nosacījumu izpildes

(nomnieka ieguldījuma aktuālā vērtība ir 50% no kadastrālās

vērtības u.c.

Grozījumi Publiskas personas finanšu līdzekļu un mantas

izšķērdēšanas novēršanas likumā.

|

1. VARAM

2. Finanšu ministrija

3. Tieslietu ministrija

|

01.04.2019.

|

Būtiskākie riski (jāņem vērā arī A2 risinājuma

būtiskākie riski):

1. Nav pieļaujama pašvaldības rīcības brīvība attiecībā uz

pirmpirkuma tiesību piešķiršanu.

2. Veiktie ieguldījumi var ietekmēt nekustamā īpašuma

kadastrālo vērtību.

3. Principiem, pēc kuriem tiks novērtēts ieguldījuma apmērs un

nomnieka finanšu līdzekļu ieguldīšanas kārtība, jābūt definētiem

caurspīdīgā procedūrā, lai nodrošinātu pirmpirkuma tiesību

pilnvērtīgu kontroli.

4. Nav pieļaujami gadījumi, kad pirmpirkuma tiesības tiek

nodotas trešajām personām, ja nomnieks būs veicis nepieciešamās

investīcijas nekustamajā īpašumā, bet, tas pieņems lēmumu

neizmantot pirmpirkuma tiesības.

Būtiskākie nosacījumi:

1. Pirmpirkuma tiesības nomniekam tiek piešķirtas tiesiska

darījuma (vienošanās) ceļā; kas ir privāttiesisks darījums.

2. Par pirmpirkuma tiesībām jābūt zināmam nomas tiesību

pretendentiem pirms nomas tiesību izsoles, publicējot attiecīgu

informāciju par nomas objektu.

3. Minimālais ieguldījuma apmērs (vismaz 50%) tiek vērtēts

attiecībā pret nekustamā īpašuma kadastrālo vērtību, pie kuras

pašvaldība var izskatīt iespēju piešķirt uzņēmējam pirmpirkuma

tiesības, ja nomnieks nomas līguma termiņa laikā veic

ieguldījumus nekustamajā īpašumā.

4. Minimālais ieguldījuma apmērs tiek noteikts pret

ieguldījuma veikšanas gada attiecīgā nekustamā īpašuma kadastrālo

vērtību.

5. Ja nomnieks ir veicis nepieciešamās investīcijas

nekustamajā īpašumā, bet izvēlas neizmantot pirmpirkuma tiesības,

tās nevar pāriet (t.sk. nevar tikt pārdotas) trešās personas

rīcībā.

6. Izmaksas, kas saistītas ar ieguldījuma novērtēšanu, ja tiek

paredzēts piesaistīt sertificētāju vērtētāju, sedz attiecīgā

īpašuma nomnieks.

7. Ja nomnieks ir negodprātīgs (piemēram, nemaksā nomas maksu)

nomas līguma laikā, tam piešķirtās pirmpirkuma tiesības ir

anulējamas, jo nav veikti ieguldījumi, saskaņā ar kuriem

piešķirtas pirmpirkuma tiesības.

8. Pirmpirkuma tiesību piešķiršanas atteikums no pašvaldības

puses nav klasificējams kā vispārīgais administratīvais akts.

Ietekme uz valsts un pašvaldību

budžetu:

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs

gadi: paredzama šī priekšlikuma neitrāla ietekme uz

budžetu, jo šī atbalsta mehānisma izmantošana, īstenošana

neparedz papildu finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī

priekšlikuma neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

Ilgtermiņā (līdz 25 gadiem) paredzama šī priekšlikuma

pozitīva ietekme uz budžetu:

• pašvaldība nekustamā īpašuma pārdošanas gadījumā iegūs

ilgtermiņa nekustamā īpašuma nodokļa maksātāju par īpašumu ar

augstāku vērtību, nekā vērtība ir bijusi sākotnēji;

• šāds uzņēmējdarbības vides sekmēšanas instruments var radīt

labvēlīgu ietekmi arī uz valsts budžetu, gadījumā, ja

uzņēmējs izveido jaunas darba vietas, spēj darboties ar lielāku

peļņu, tādējādi budžetā tiek ieskaitīti augstāki nodokļu

ieņēmumi.

|

A2 risinājums: Pašvaldības

nekustamā īpašuma noma ar izpirkuma tiesībām

|

|

Šis risinājums paredz normatīvajos aktos noteikt iespēju

publiskas personas nekustamā īpašuma nomas līguma

nostiprināšanu ar izpirkuma tiesībām zemesgrāmatā.

|

|

Problēma

|

Iespējamais risinājums

|

Atbildīgā

institūcija un iesaistītas institūcijas

|

Izpildes

termiņš

|

|

Pašvaldībai nav tiesību paredzēt nomniekam nekustamā

īpašuma izpirkuma tiesības, ja tas ir ieguldījis savus

finanšu līdzekļus objektā un pēc nomas līguma beigām vēlas

iegādāties nekustamo īpašumu.

Lauksaimniecības zemei jau ir piedāvātas izpirkuma

tiesības - nepieciešams šādas tiesības noteikt pārējām

nozarēm.

|

Grozījumi Publiskas personas mantas atsavināšanas

likumā, paredzot iespēju pašvaldības nekustamā īpašuma

nomu ar izpirkuma tiesībām.

Deleģējums:

Ministru kabinets nosaka iesniedzamos dokumentus, nomas

līguma ar izpirkuma tiesībām nosacījumus un tā noslēgšanas

un izbeigšanas kārtību.

|

1. VARAM

2. Finanšu ministrija (FM)

3. Tieslietu ministrija (TM)

|

01.04.2019.

|

Būtiskākie riski (jāņem vērā arī A1 risinājuma

būtiskākie riski):

1. Izpirkuma tiesību reģistrēšana zemesgrāmatā var radīt

papildu administratīvo slogu risinājuma izpildē un piemērošanā

iesaistītajām pusēm.

2. Izpirkuma tiesība kā lietu tiesība Civillikuma kontekstā

nevar būt terminēta, kā arī nevar zaudēt savu spēku tādu iemeslu

dēļ kā nomas līguma saistību nepildīšana. Tas nozīmē, ka

izpirkuma tiesības nevar anulēt, ja, piemēram, nomnieks nepilda

savas saistības attiecībā uz ieguldījumu veikšanu nekustamā

īpašuma stāvokļa uzlabošanai.

3. Ir iespējama ietekme uz nekustamā īpašuma jeb nomas objekta

kadastrālo vērtību, tai pieaugot.

4. Kadastrālā vērtība var būtiski atšķirties no nekustamā

īpašuma tirgus vērtības, tādējādi atsevišķos gadījumos minimālais

ieguldījumu apmērs varētu būt salīdzinoši zems.

Būtiskākie nosacījumi (jāņem vērā arī A1 risinājuma

būtiskākie nosacījumi, t.sk., ka minimālais ieguldījuma apmērs

(vismaz 50%) tiek vērtēts attiecībā pret nekustamā īpašuma

kadastrālo vērtību):

1. Veicot nomas tiesību izsoli, nepieciešams noteikt, ka

izsolīta tiek nekustamā īpašuma nomas tiesība ar īpašuma

izpirkuma tiesībām.

2. Pašvaldības nekustamā īpašuma izpirkuma tiesības ir

jāreģistrē zemesgrāmatā.

3. Ieguldījumu veids un apmērs, kas tiek ieskaitīts kopējā

ieguldījumu summā, tiek saskaņots ar konkrēto pašvaldību;

ieguldījumu plāns ir saistošs nomas līguma ietvaros.

4. Paredzētie ieguldījumi un to apmērs tiek vērtēti saskaņā ar

nomnieka iesniegto dokumentāciju un, nepieciešamības gadījumā,

iesaistot sertificētu vērtētāju. Sākotnējo izvērtēšanu veic

pašvaldības attiecīgie speciālisti.

5. Izpirkuma tiesības nomnieks var izmantot tikai nomas līguma

darbības laikā (kura ietvaros veikti nepieciešamie

ieguldījumi).

Ietekme uz valsts un pašvaldību

budžetu:

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs

gadi: paredzama šī priekšlikuma neitrāla ietekme uz

budžetu, jo šī atbalsta mehānisma izmantošana, īstenošana

neparedz papildu finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī

priekšlikuma neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

Ilgtermiņā (līdz 25 gadiem) paredzama šī priekšlikuma

pozitīva ietekme uz budžetu:

• pašvaldība nekustamā īpašuma pārdošanas gadījumā iegūs

ilgtermiņa nekustamā īpašuma nodokļa maksātāju par īpašumu ar

augstāku vērtību, nekā vērtība ir bijusi sākotnēji;

• šāds uzņēmējdarbības vides sekmēšanas instruments var radīt

labvēlīgu ietekmi arī uz valsts budžetu, gadījumā, ja

uzņēmējs izveido jaunas darba vietas, spēj darboties ar lielāku

peļņu, tādējādi budžetā tiek ieskaitīti augstāki nodokļu

ieņēmumi.

|

A3 risinājums: Pašvaldības

nekustamā īpašuma atsavināšana nomnieka (uzņēmēja)

vajadzībām

|

Saskaņā ar pirmajā un otrajā risinājumā aprakstīto

situācijas problemātiku, to iespējams risināt,

paplašinot subjektu loku, kas var rosināt publiskas personas

(šajā gadījumā - pašvaldību) īpašuma atsavināšanu,

vienlaikus neveidojot smagnējas juridiskas konstrukcijas,

izmantojot lietu tiesības Civillikuma izpratnē, kas varētu

apgrūtināt priekšlikuma ieviešanu un īstenošanu praksē. Atbalsta

mehānismu izveides procesam, kas paplašina pašvaldību tiesības

rīkoties ar savu nekustamo īpašumu, jābūt sabalansētam ar

ieguvumiem, kas rastos no atbalsta mehānismu ieviešanas. Proti,

VARAM mērķis pašvaldību resursu (īpašumu) pilnvērtīgai

izmantošanai šī konceptuālā ziņojuma ietvaros ir piedāvāt tādu

risinājuma variantu, ko pašvaldības labprāt izmantotu praksē.

|

A3 risinājums paredz normatīvajos aktos noteikt iespēju

nomniekam (uzņēmējam) publiskas personas nekustamā īpašuma

nomas līguma ietvaros ierosināt pašvaldības nekustamā īpašuma

atsavināšanu, lai to pēc nomas līguma varētu

iegādāties.

|

Trešā risinājuma ietvaros nav paredzētas izpirkuma

tiesības, kas jānostiprina zemesgrāmatā. Līdzīgi kā tas ir

2017.gada 18.maija grozījumos likumā "Par zemes

privatizāciju lauku apvidos", netiek mainīts esošais lietu

tiesību institūts Civillikuma izpratnē, bet piedāvāts jauns,

proti, izpirkuma tiesības konkrētā likuma kontekstā. Arī šī

risinājuma ietvaros paredzēts tāds tiesību institūts, kura saturs

tiks ietverts Publiskas personas mantas atsavināšanas likumā

un tam pakārtoti tiks izdoti Ministru kabineta noteikumi, lai

regulētu nosacījumus, kas attiecas uz nomnieka tiesībām ierosināt

nomas objekta atsavināšanas procedūru, u.c. būtiskiem

jautājumiem.

Jau šobrīd Publiskas personas mantas atsavināšanas likuma

4.panta ceturtā daļa nosaka to, ka atsevišķos gadījumos publiskas

personas nekustamā īpašuma atsavināšanu var ierosināt atsevišķas

personas izņēmuma gadījumos, taču normatīvajā regulējumā

noteiktie gadījumi nerisina iepriekš minēto problēmu par to, ka

uzņēmējam nav iespēju iegūt izpirkuma tiesības uz īpašumu, kuru

tas nomā. Likumā noteiktie izņēmuma gadījumi neattiecas uz

situācijām, kad atsavināšanu varētu ierosināt nekustamā īpašuma

nomnieks, kurš veicis ieguldījumus īpašumā.

Īstenojot priekšlikumu, par iespēju pašvaldības nekustamā

īpašuma nomniekam ierosināt atsavināšanas procesu nomas objektam,

tiek radīts priekšnosacījums, ka nomniekam ir tiesības kā

pirmajam iegādāties (izpirkt) nekustamo īpašumu par pārdošanas

cenu, kas nav

noteikta izsoles ceļā, bet noteikta atbilstoši neatkarīga

tirgus vērtētāja novērtējumam.

Šis ir būtisks aspekts, jo publiskas personas (šo priekšlikumu

kontekstā - pašvaldības) nekustamā īpašuma pārdošanas gadījumā

jāievēro Publiskas personas mantas atsavināšanas likumā noteiktā

kārtība, ka mantas atsavināšanas pamatveids ir mantas

pārdošana izsolē, kas nozīmē vairāku pretendentu piedalīšanos

izsolē un mantas pārdošanu par augstāko nosolīto cenu. Pat

ja izsolē uzvar uzņēmējs, kas ir bijis attiecīgā nekustamā

īpašuma nomnieks un ir veicis ieguldījumus šajā īpašumā, īpašuma

iegādes cena būs iespējami augstākā, kāda izsoles gaitā tiks

piedāvāta.

Jānorāda, ka šāda atbalsta instrumenta izveides gadījumā

pašvaldības neplāno masveidā pārdot savus nekustamos īpašumus

nomniekiem (uzņēmējiem), kas varētu liecināt par neracionālu,

nepamatotu publiskas personas īpašumu izmantošanu. Pašvaldībām

jau šobrīd ir tiesības izsoles ceļā pārdot un iznomāt savus

nekustamos īpašumus.

|

Problēma

|

Iespējamais risinājums

|

Atbildīgā

institūcija un iesaistītas institūcijas

|

Izpildes

termiņš

|

|

Pašvaldības nekustamā īpašuma nomniekam (uzņēmējam) nav

iespējas rosināt nekustamā īpašuma (nomas objekta)

atsavināšanu, lai pēc nomas līguma beigām kā pirmais varētu

iegādāties attiecīgo īpašumu

Lauksaimniecības zemei jau ir piedāvātas iespējas to

iegādāties nomniekiem - nomas līguma darbības laikā-

nepieciešams līdzīgu iespēju noteikt pārējām nozarēm.

|

Grozījumi Publiskas personas mantas atsavināšanas

likumā, paredzot iespēju pašvaldības nekustamā īpašuma

nomniekam (uzņēmējam) ierosināt pašvaldības nekustamā

īpašuma atsavināšanu.

Deleģējums:

Ministru kabinets nosaka nomas objekta atsavināšanas

procedūru.

|

1. VARAM

2. Ekonomikas ministrija (EM)

3. FM

4. TM

|

01.04.2019.

|

Būtiskākie riski:

1. Nomnieks (uzņēmējs) var vairākkārtīgi vēlēties izmantot

tiesības rosināt nomas objekta nekustamā īpašuma atsavināšanas

procesu; attiecīgi jāierobežo gadījumu skaits vienam uzņēmējam,

kad šādu atbalstu var izmantot.

2. Ir iespējama ietekme uz nekustamā īpašuma jeb nomas objekta

kadastrālo vērtību, tai pieaugot.

3. Kadastrālā vērtība var būtiski atšķirties no nekustamā

īpašuma tirgus vērtības, tādējādi atsevišķos gadījumos minimālais

ieguldījumu apmērs varētu būt salīdzinoši zems.

Būtiskākie nosacījumi:

1. Publiskas personas mantas atsavināšanas likumā kā primārais

apstāklis, lai nomnieks varētu rosināt atsavināšanas procesu -

nomas līgumā jābūt iekļautam nosacījumam, ka konkrēto nomas

objektu pašvaldība piekrīt nodot atsavināšanai. Tādējādi šāda

iespēja pašvaldībām ir kā tiesības, nevis kā pienākums.

Pieļaujami gadījumi, kad nomnieks nevēlas iegādāties nekustamo

īpašumu pēc nomas līguma termiņa beigām. Gadījumā, ja nomas

līgums tiek pārtraukts, atsavināšanas tiesības attiecīgajam

nomniekam nav piemērojamas;

2. Pašvaldība, izvēloties atsavināšanas procesu, ievēro

kritērijus saskaņā ar provizorisko Ministru kabineta noteikto

nomas objekta atsavināšanas procedūru (jāizstrādā), piemēram:

• ja minimālais ieguldījumu apmērs ir vismaz 50% attiecībā

pret nekustamā īpašuma kadastrālo vērtību (piemēram, pret

ieguldījuma veikšanas gada kadastrālo vērtību vai nekustamā

īpašuma iegādes gada nekustamā īpašuma vērtību);

• ieguldījumu veids un apmērs, kas tiek ieskaitīts kopējā

ieguldījumu summā, tiek saskaņots ar konkrēto pašvaldību;

ieguldījumu plāns ir saistošs nomas līguma ietvaros;

• jānosaka ieguldījumu veikšanas laika grafiks;

• paredzētie ieguldījumi un to apmērs tiek vērtēti saskaņā ar

nomnieka iesniegto dokumentāciju un, nepieciešamības gadījumā,

iesaistot sertificētu vērtētāju (izmaksas, kas saistītas ar

ieguldījumu novērtēšanu, sedz nomnieks). Sākotnējo izvērtēšanu

veic pašvaldības attiecīgie speciālisti;

• jāņem vērā nomnieka veiktās darbības attiecīgās pašvaldības

saimnieciskās situācijas uzlabošanai, piemēram, radītās darba

vietas, valsts un pašvaldību budžetā veiktās nodokļu

iemaksas.

3. Nekustamā īpašuma (nomas objekta) iespējamā atsavināšana

tiek nostiprināta nomas līguma slēgšanas (tiesiska darījuma)

ceļā;

4. Iespēja atsavināt pašvaldības nekustamo īpašumu ir

terminēta; pēc nomas līguma termiņa beigām (piemēram, kad nomas

objektam jau ir jauns nomnieks) tiesības ierosināt nomas īpašuma

atsavināšanu nav spēkā.

5. Nomas objekta atsavināšanas tiesības nomnieks nevar pārdot

vai kā citādi nodot trešajai personai, tādējādi ieguvējs ir

nomnieks.

6. Nomas objekta atsavināšanas iespēju pašvaldība nomniekam

varēs atteikt nomas līguma laikā (nosacījums ietverams nomas

līguma saturā), ja nomnieks nepilda savas saistības attiecībā uz

ieguldījumu veikšanu nekustamā īpašuma stāvokļa uzlabošanai;

7. Atsavināšanas procesa ietvaros jāievēro ēkas un zemes

nedalāmības princips;

8. Nekustamā īpašuma kadastrālā vērtība tiek saistīta ar

izmaiņām nekustamā īpašuma tirgū, nomnieka veiktie ieguldījumi

uzlabo īpašuma faktisko stāvokli.

Ietekme uz valsts un pašvaldību

budžetu:

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs

gadi: paredzama šī priekšlikuma neitrāla ietekme uz

budžetu, jo šī atbalsta mehānisma izmantošana, īstenošana

neparedz papildu finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī

priekšlikuma neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• nekustamā īpašuma jeb nomas objekta pārdošanas gadījumā

pašvaldība kompensētu - daļēji atgrieztu budžetā (kā ieņēmumus no

nomas objekta pārdošanas) savus ieguldītos finanšu līdzekļus, kas

objektā ir bijuši ieguldīti. Ja pašvaldība nomas objektā savus

finanšu līdzekļus nav ieguldījusi, piemēram, veikusi kādus

remontdarbus, tad attiecīgi izdevumu kompensācija nav

iespējama.

Ilgtermiņā (līdz 25 gadiem) paredzama šī priekšlikuma

pozitīva ietekme uz budžetu:

• pašvaldība nekustamā īpašuma pārdošanas gadījumā iegūs

ilgtermiņa nekustamā īpašuma nodokļa maksātāju par īpašumu ar

augstāku vērtību, nekā vērtība ir bijusi sākotnēji;

• šāds uzņēmējdarbības vides sekmēšanas instruments var radīt

labvēlīgu ietekmi arī uz valsts budžetu, gadījumā, ja

uzņēmējs izveido jaunas darba vietas, spēj darboties ar lielāku

peļņu, tādējādi budžetā tiek ieskaitīti augstāki nodokļu

ieņēmumi.

|

B priekšlikums - Atbalsts

samazinātas pārdošanas cenas veidā pašvaldības nekustamā

īpašuma iegādei

|

Ņemot vērā plašo neizmantoto degradēto teritoriju apjomu

pašvaldībās, kā arī uzņēmējiem nepieciešamo būtisko investīciju

apjomu nekustamo īpašumu attīstībā, pašvaldībai ir iespēja

piedāvāt uzņēmējiem nomāt no pašvaldības nekustamo īpašumu (ēku),

kurā notiek saimnieciskā darbība (plašāk par nomu skatīt pie A

priekšlikuma).

Gadījumā, kad komersants plāno iegādāties no pašvaldības

nekustamo īpašumu un veikt tajā ieguldījumus, komersants ir

ieinteresēts, ka tā veikto ieguldījumu apmērs tiek ieskaitīts

nekustamā īpašuma pārdošanas cenā. Šajā gadījumā Publiskas

personas mantas atsavināšanas likumā nav paredzēta iespēja

samazināt nekustamā īpašuma objekta pārdošanas cenu atbilstoši

esošā nomnieka ieguldījumiem. Pašvaldību praksē ir sastopami

gadījumi, kad uzņēmumi vēlas iegādāties gan pašvaldības īpašumā

esošu ēku, kurā veikti ievērojami kapitālieguldījumi, gan arī

zemi (ietver arī gadījumus, kad īpašumu veido tikai zemes

vienība).

Publiskas personas nekustamā īpašuma pārdošanas gadījumā

jāievēro Publiskas personas mantas atsavināšanas likumā noteiktā

kārtība, ka mantas atsavināšanas pamatveids ir mantas pārdošana

izsolē, kas nozīmē vairāku pretendentu piedalīšanos izsolē un

mantas pārdošanu par augstāko nosolīto cenu. Pat ja izsolē uzvar

uzņēmējs, kas ir bijis attiecīgā nekustamā īpašuma nomnieks un ir

veicis ieguldījumus šajā īpašumā, īpašuma iegādes cena būs

iespējami augstākā, kāda izsoles gaitā tiks piedāvāta. Tostarp

nepastāv atvieglojumi nekustamā īpašuma iegādei tam nomniekam,

kas nomas līguma laikā ir veicis apjomīgus finanšu līdzekļu

ieguldījumus objekta būvniecībā vai renovācijā. Rezultātā -

jo vairāk uzņēmējs iegulda, jo augstāka var būt attiecīgā

īpašuma potenciālā pārdošanas cena.

Jau šobrīd ir veiktas izmaiņas kārtībai, kādā pašvaldības var

iznomāt tām piederošo lauksaimniecības zemi - atbilstoši

2017.gada 18.maija grozījumiem likumā "Par zemes

privatizāciju lauku apvidos" pašvaldība var piedāvāt

lauksaimniecības zemi ar izpirkuma tiesībām, kurā izpirkuma maksa

var tikt samazināta. Ņemot vērā, ka šāda pieeja ir atbalstīta

lauksaimniecības nozarei, būtu nepieciešams nodrošināt līdzīgas

iespējas arī citām nozarēm (paredzot izpirkuma tiesības vai cita

veida mehānismu).

Ņemot vērā, ka pašvaldību īpašumā ir nekustamie īpašumi, kas

piemēroti uzņēmējdarbības veikšanai un kuru uzturēšanai ir

nepieciešami regulāri pašvaldību finanšu resursi, nepieciešams

dot iespēju pašvaldībām piemērot atbalstu samazinātas

pārdošanas cenas veidā pašvaldību nekustamā īpašuma iegādei.

Proti, radīt atbalstu attiecīgā nekustamā īpašuma nomniekam, kas

tajā veicis materiālus ieguldījumus, uzlabojot ēkas tehnisko

stāvokli, u.tml.

|

B1 risinājums: Pašvaldības

nekustamā īpašuma pārdošana, noslēdzot pārdošanas līgumu ar

investoru

|

|

B1 risinājums paredz normatīvajos aktos noteikt iespēju

samazināt nekustamā īpašuma objekta pārdošanas cenu, ja

publiska persona noslēdz pārdošanas līgumu ar investoru,

kurā noteiktas nekustamā īpašuma apgrūtinājuma tiesības par

labu pašvaldībai līdz brīdim, kad tiek realizēts investīciju

plāns un palielināta īpašuma vērtība.

|

Ja par nekustamo īpašumu interesi izrāda investors, kuram ir

detalizēts investīciju plāns par plānoto uzņēmējdarbības

uzsākšanu konkrētajā īpašumā (t.sk. veicot ieguldījumu arī

īpašuma vērtības palielināšanai), plānotajiem ieguldījumiem un

laika grafiku, pašvaldībai būtu jārada tiesības pārdot nekustamo

īpašumu, piemērojot atlaidi pārdošanas cenai, taču

pārdošanas līgumā nosakot nekustamā īpašuma lietošanas tiesību

apgrūtinājumu par labu pašvaldībai, kas reģistrēts

zemesgrāmatā, līdz brīdim, kad investīciju plāns ir realizēts.

Attiecīgi pašvaldība izvērtē iesniegto investīciju plānu un tajā

paredzēto finanšu līdzekļu atdevi pašvaldības nekustamajā īpašumā

un pieņem lēmumu par pārdošanas līguma slēgšanu ar investoru.

Termins "piemērojot atlaidi pārdošanas cenai" paredz

to, ka pēc nomas līguma termiņa beigām nomnieks izmanto nomas

līgumā ietvertās pirmpirkuma tiesības (skatīt kontekstā ar A1

risinājuma variantu par pirmpirkuma tiesību piešķiršanu),

attiecīgi iegādājoties nekustamo īpašumu, kura pārdošanas cena

tiek aprēķināta, izmantojot tirgus vērtību un no tās atskaitot

nomnieka veiktos ieguldījumus nekustamajā īpašumā.

|

Problēma

|

Iespējamais risinājums

|

Atbildīgā

institūcija un iesaistītas institūcijas

|

Izpildes

termiņš

|

|

Šobrīd pašvaldībām nav instrumenta kā pašvaldības

nekustamā īpašuma pārdošanas gadījumā tā cenā ņemt vērā

(samazināt to) uzņēmēja plānotās investīcijas

(ieguldījumus) īpašuma stāvokļa uzlabošanai.

|

Grozījumi Publiskas personas mantas atsavināšanas

likumā, paredzot iespēju samazināt nekustamā īpašuma

objekta pārdošanas cenu, ja publiska persona noslēdz

pārdošanas līgumu ar investoru, kurā noteiktas nekustamā

īpašuma apgrūtinājuma tiesības par labu pašvaldībai līdz

brīdim, kad tiek realizēts investīciju plāns un palielināta

īpašuma vērtība.

|

1. VARAM

2. FM

3. TM

|

01.04.2019.

|

Ar šādu mehānismu pašvaldībai būtu iespējas piesaistīt

investīcijas saviem īpašumiem to vērtības celšanai - lai arī

pašvaldība piemērotu atlaides, komersantam veicot būtiskas

investīcijas īpašuma vērtības celšanā, ir iespēja pārvērtēt

nekustamā īpašuma kadastrālo vērtību, tuvinot to reālajai tirgus

cenai un ilgtermiņā atgūt piemēroto atlaidi nekustamā īpašuma

nodokļa veidā, kas arī nākotnē tiek iekasēts par attiecīgo

nekustamo īpašumu.

Būtiskākie riski:

1. Situācija, kad nomnieka veikti ieguldījumi nomas līguma

laikā jau ir amortizēti un nav pamata piemērot atlaidi nekustamā

īpašuma iegādei pēc nomas līguma darbības termiņa beigām.

2. Gadījumi, kad komersants nav realizējis paredzēto

investīciju plānu (t.sk. negodprātīga nomnieka rīcība) vai

atbalsta piemērošanas laikā iesniedzis citu investīciju

plānu.

3. Var netikt veicināta nomas maksas, kas atbilst tirgus

vērtībai, saņemšana; var tikt kropļota konkurence nomas

tirgū.

4. Var tikt radīti korupcijas un interešu konflikta riski

pašvaldību nekustamo īpašumu iznomāšanas sistēmā.

5. Var pastāvēt situācijas, ka vieni un tie paši ieguldījuma

objekti tiek izmantoti vairāku publiskas personas īpašumu

uzlabošanai, lai saņemtu atlaides to iegādei.

6. Pēc ekonomiskās būtības nomnieku veiktie

kapitālieguldījumi, kas attiecināmi uz atlaides piešķīrumu,

pašvaldību nekustamajos īpašumos varētu tikt uzskaitīti kā

pašvaldību sektora (un sekojoši arī vispārējās valdības sektora)

izdevumi gados, kad nomnieku veiktie kapitālieguldījumi tiktu

faktiski veikti.

Būtiskākie nosacījumi:

1. Provizoriskā metodika atlaides aprēķināšanai. No atlaides

apmēra nekustamā īpašuma pirkšanai tiek atskaitīti nomas termiņa

laikā veiktie ieguldījumi:

• pārdošanas cena = nekustamā īpašuma cena (tirgus vērtība uz

pārdošanas brīdi) mīnus "atlaide" jeb veiktie

ieguldījumi (par kuriem nav saņemti nomas maksas atvieglojumi vai

kuri nav tikuši amortizēti nomas līguma laikā).

• Atlaide netiek piemērota lineāri un atlaides apmērs nav

identisks veikto ieguldījumu apmēram. Amortizētie ieguldījumi

netiek ieskaitīti atlaides vērtībā.

• Atlaide netiek piemērota par izmantoto nomas maksas atlaidi

vai nekustamā īpašuma nodokļa atlaidi.

2. Gadījumos, kad ieguldījumu apmērs pārsniedz nekustamā

īpašuma vērtību, starpība nekustamā īpašuma nomniekam netiek

kompensēta vai kā citādi atlīdzināta.

3. Ja investīciju plāns netiek realizēts atbilstoši nomas

līgumā noteiktajam, nomniekam nav tiesību izmantot pirmpirkuma

tiesības un saņemt atlaidi pārdošanas cenai.

4. Ja pašvaldība nomas līguma ietvaros saskaņo ieguldījumus

gadījumā, kad īpašumā nomas līguma laikā tiek veikti greznuma

izdevumi (piemēram, ēka ar kultūrvēsturisku nozīmi), atlaide no

pārdošanas cenas tiek aprēķināta, ieskaitot arī greznuma

izdevumus.

5. Nomnieks ir atbildīgs par investīciju plāna izpildi,

attiecīgi pašvaldībai nav pienākums uzraudzīt un kontrolēt vai

plānotie ieguldījumi tiek veikti atbilstoši plānotajam

ieguldījumu laika grafikam, u.tml.

6. Jāievēro, ka nomnieks jeb potenciālais pašvaldības

nekustamā īpašuma pircējs vienlaikus nevarēs izmantot iespējas,

ko paredz MKN Nr.515 attiecībā uz nepieciešamo un derīgo izdevumu

kompensēšanu, ja iznomātājs atkāpjas no nomas līguma un piemēro

atlaidi pārdošanas cenai.

7. Atlaide tiek piemērota nomniekam, kuram pašam ir jāveic

ieguldījumi nomas objektā.

Ietekme uz valsts un pašvaldību

budžetu:

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs

gadi: paredzama šī priekšlikuma neitrāla ietekme uz

budžetu, jo šī atbalsta mehānisma izmantošana, īstenošana

neparedz papildu finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī

priekšlikuma neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• atlaides piešķiršana var tikt uzskatīta kā pašvaldību

sektora (un arī vispārējās valdības sektora) izdevumi gados, kad

nomnieku veiktie kapitālieguldījumi tiek faktiski veikti. Par

attiecīgo izdevumu apjomu pieaug pašvaldību sektora parāds, kas

potenciāli tiek dzēsts nekustamā īpašuma pārdošanas brīdī.

Ilgtermiņā (līdz 25 gadiem) paredzama šī priekšlikuma

pozitīva ietekme uz budžetu:

• pašvaldība nekustamā īpašuma pārdošanas gadījumā iegūs

ilgtermiņa nekustamā īpašuma nodokļa maksātāju par īpašumu ar

augstāku vērtību nekā vērtība ir bijusi sākotnēji;

• šāds uzņēmējdarbības vides sekmēšanas instruments var radīt

labvēlīgu ietekmi arī uz valsts budžetu, gadījumā, ja

uzņēmējs izveido jaunas darba vietas, spēj darboties ar lielāku

peļņu, tādējādi budžetā tiek ieskaitīti augstāki nodokļu

ieņēmumi.

|

B2 risinājums: Pašvaldības

nekustamā īpašuma noma ar izpirkuma tiesībām, no izpirkuma

maksas atskaitot nomnieka veiktos ieguldījumus

|

|

B2 risinājums paredz normatīvajos aktos noteikt iespēju

pašvaldības nekustamā īpašuma nomu ar izpirkuma tiesībām,

reģistrējot tās zemesgrāmatā, no izpirkuma maksas atskaitot

nomnieka veiktos ieguldījumus.

|

VARAM piedāvātais mehānisms paredz, ka sākotnēji pašvaldība

izsludina nekustamā īpašuma izsoli par nomas līguma noslēgšanu,

kurā tiek ņemtas vērā nomnieka plānotās investīcijas pie

pārdošanas cenas. Attiecīgi izsoles dalībnieki ir motivēti iegūt

nomas tiesības un tādējādi tiek veicināts nomas maksas pieaugums

izsoles ietvaros, jo pēc nomas līguma termiņa beigām nomnieks

varēs izmantot izpirkuma tiesības, lai iegādātos pašvaldības

īpašumu. Nomnieka pienākums ir nomas līguma termiņa laikā veikt

ieguldījumus vismaz 50% apjomā no nekustamā īpašuma kadastrālās

vērtības iznomātāja nekustamajā īpašumā. Šādā gadījumā tiek

novērsts risks, ka zūd pašvaldības ieinteresētība slēgt nomas

līgumus ar nomniekiem, izvairoties no līgumu slēgšanas, kuros

iekļauts punkts par gadījumiem, kad iznomātājs uzņemas

nepieciešamo un derīgo izdevumu (šobrīd ne visi veiktie

ieguldījumi ir jākompensē) atlīdzināšanas pienākumu pēc nomas

līguma izbeigšanās, ja nomnieks labticīgi pildījis nomas līguma

saistības. Tas skaidrojams ar apstākli, ka šī nav pašvaldībām

fiskāli izdevīga forma, jo vispirms ir jāizmaksā kompensācija par

līguma laušanu, tikai pēc tam iegūstot ieņēmumus no pārdotā

īpašuma.

|

Problēma

|

Iespējamais risinājums

|

Atbildīgā

institūcija un iesaistītas institūcijas

|

Izpildes

termiņš

|

|

Pašvaldību īpašumā ir nekustamie īpašumi, kas var tikt

izmantoti uzņēmējdarbībā, taču to uzturēšana šobrīd ir

pašvaldības pārziņā.

Ja pašvaldības īpašumā nepieciešami kapitālieguldījumi,

šobrīd pašvaldībai nav instrumenta kā piesaistīt komersantu

un pie pārdošanas cenas ņemt vērā (samazināt to) atbilstoši

plānotajām komersanta investīcijām īpašuma vērtības

celšanai.

|

Grozījumi Publiskas personas mantas atsavināšanas

likumā, paredzot iespēju

pašvaldības nekustamā īpašuma nomai ar izpirkuma

tiesībām, izpirkuma maksā ieskaitot nomnieka veiktos

ieguldījumus.

Deleģējums

Ministru kabinets nosaka

iesniedzamos dokumentus, nomas līguma ar izpirkuma tiesībām

nosacījumus un tā noslēgšanas un izbeigšanas kārtību.

|

1. VARAM

2. FM

3. TM

|

01.04.2019.

|

Būtiskākie riski (jāņem vērā arī B1 risinājuma

būtiskākie riski):

1. Priekšlikumā par nomnieka veiktajiem ieguldījumiem, kuri

tiek atskaitīti no īpašuma izpirkuma maksas, var veidoties

komplicēta situācija attiecībā uz sistēmu, kas jāparedz normatīvā

regulējuma ietvaros, tādējādi netiktu atsvērti ieguvumi, kas

rastos no priekšlikuma īstenošanas.

2. Gadījumā, ja nomnieks nav realizējis investīciju plānu, kas

saskaņots ar pašvaldību, par veicamajiem ieguldījumiem

nekustamajā īpašumā, tad šādam nomniekam nav piemērojamas

izpirkuma tiesības un izpirkuma maksas samazinājums.

Būtiskākie nosacījumi (jāņem vērā arī B1 risinājuma

būtiskākie nosacījumi):

1. Izpirkuma tiesības jāreģistrē zemesgrāmatā.

2. Izpirkuma maksas samazinājums tiek īstenots tikai kopā ar

nekustamā īpašuma izpirkuma tiesībām.

3. Nomas līguma laikā nomnieks nevar samazināt plānoto

ieguldījumu apjomu, kas būtu kā atkāpe no nomas izsolē iegūtajām

izpirkuma tiesībām. Saskaņojot ar pašvaldību, ieguldījumu apmērs

var tikt palielināts.

4. Ja plānots, ka ieguldījumu apmērs pārsniegs nekustamā

īpašuma tirgus vērtību, pašvaldība ar nomnieku, kuram ir nomas

objekta izpirkuma tiesības, vienojas, ka izpirkuma maksas

samazinājums nepārsniedz sākotnējo nomas objekta vērtību, kas

bijusi pirms ieguldījumu veikšanas.

Ietekme uz valsts un pašvaldību

budžetu:

Kārtējais saimnieciskais gads (2018.) un turpmākie trīs

gadi: paredzama šī priekšlikuma neitrāla ietekme uz

budžetu, jo šī atbalsta mehānisma izmantošana, īstenošana

neparedz papildu finanšu līdzekļus no pašvaldības budžeta.

Vidējā termiņā (līdz 7 gadiem) paredzama šī

priekšlikuma neitrāla ietekme uz budžetu, jo:

• šī atbalsta mehānisma izmantošana, īstenošana neparedz

papildu finanšu līdzekļus no pašvaldības budžeta;

• Atlaides piešķiršana var tikt uzskatīta kā pašvaldību

sektora (un arī vispārējās valdības sektora) izdevumi gados, kad

nomnieku veiktie kapitālieguldījumi tiek faktiski veikti. Par

attiecīgo izdevumu apjomu pieaug pašvaldību sektora parāds, kas

potenciāli tiek dzēsts nekustamā īpašuma pārdošanas brīdī.

Ilgtermiņā (līdz 25 gadiem) paredzama šī priekšlikuma

pozitīva ietekme uz budžetu:

• pašvaldība nekustamā īpašuma pārdošanas gadījumā iegūs

ilgtermiņa nekustamā īpašuma nodokļa maksātāju par īpašumu ar

augstāku vērtību, nekā vērtība ir bijusi sākotnēji;

• šāds uzņēmējdarbības vides sekmēšanas instruments var radīt

labvēlīgu ietekmi arī uz valsts budžetu, gadījumā, ja

uzņēmējs izveido jaunas darba vietas, spēj darboties ar lielāku

peļņu, tādējādi budžetā tiek ieskaitīti augstāki nodokļu

ieņēmumi.

|

B3 risinājums: Atbalsts

samazinātas pārdošanas cenas veidā pašvaldības nekustamā

īpašuma (nomas objekta) iegādei

|

|

B3 risinājums izskatāms kontekstā ar A3 risinājumu;

priekšlikumi ir savstarpēji papildinoši.

|

Šobrīd nepastāv atbalsts jeb atvieglojumi pašvaldības

nekustamā īpašuma iegādei tam nomniekam, kas nomas līguma

laikā ir veicis apjomīgus finanšu līdzekļu ieguldījumus nomas

objektā. Rezultātā - jo vairāk uzņēmējs iegulda īpašuma attīstībā

un sakārtošanā, jo augstāka būs potenciālā pārdošanas cena, kas

noteikta pēc faktiskās tirgus vērtības. Ja tiek īstenots A3

risinājuma variants, tad ieguvums nomniekam iegādājoties nomas

objektu - tā pārdošanas cena netiek noteikta izsoles procedūrā,

bet noteikta atbilstoši neatkarīga tirgus vērtētāja

novērtējumam

|

B3 risinājums paredz normatīvajos aktos noteikt iespēju

pašvaldības nekustamā īpašuma iegādi pēc nomas līguma

termiņa, no īpašuma pārdošanas cenas atskaitot nomnieka

veiktos ieguldījumus, kas radīti nomas līguma laikā.

|

Šī risinājuma ietvaros piedāvātais mehānisms paredz, ka

sākotnēji pašvaldība izsludina nekustamā īpašuma izsoli par

nomas līguma noslēgšanu, kurā tiek ņemtas vērā nomnieka

plānotās investīcijas pie pārdošanas cenas. Attiecīgi izsoles

dalībnieki ir motivēti iegūt nomas tiesības un tādējādi tiek

veicināts nomas maksas pieaugums izsoles ietvaros, jo pēc nomas

līguma termiņa beigām nomnieks varēs izmantot tiesības

ierosināt īpašuma atsavināšanu (skatīt A3 risinājumu), lai

iegādātos pašvaldības īpašumu par pārdošanas cenu, kas nav

noteikta izsoles ceļā, bet ir noteikta atbilstoši neatkarīga

tirgus vērtētāja novērtējumam.

Nomnieka pienākums ir nomas līguma termiņa laikā veikt

ieguldījumus vismaz 50% apjomā no nekustamā īpašuma kadastrālās

vērtības iznomātāja nekustamajā īpašumā. Šādā gadījumā tiek

novērsts risks, ka zūd pašvaldības ieinteresētība slēgt nomas

līgumus ar nomniekiem, izvairoties no līgumu slēgšanas, kuros

iekļauts punkts par gadījumiem, kad iznomātājs uzņemas

nepieciešamo un derīgo izdevumu atlīdzināšanas pienākumu pēc

nomas līguma izbeigšanās, ja nomnieks labticīgi pildījis nomas

līguma saistības.

Normatīvajā regulējumā par pašvaldību nekustamā īpašuma

atsavināšanu ir nepieciešams ietvert definējumu "atbalsts

samazinātas pārdošanas cenas veidā", kas paskaidro šī

priekšlikuma jeb pašvaldības nekustamā īpašuma pārdošanas cenas

noteikšanas metodiku (kā tiek noteikta atsavināšanas cena), ņemot

vērā nomnieka veiktos ieguldījumus. Normatīvajā regulējumā par

pašvaldību nekustamā īpašuma atsavināšanu, ir nepieciešams

iekļaut to, kā tiek noteikta atsavināšanas cena attiecīgajā

gadījumā, proti, B3 risinājuma variantā.

|

Problēma

|

Iespējamais risinājums

|