Konkurences padomes lēmums Nr.24

Lēmuma publiskojamā versija

Rīgā 2017.gada 13.oktobrī (prot. Nr.51,

3.§)

Par tirgus dalībnieku

apvienošanos

Lieta Nr. KL\5-4\17\11

Par SIA "MAXIMA

Latvija" nomas tiesību iegūšanu

SATURA RĀDĪTĀJS

I APVIENOŠANĀS DALĪBNIEKI

1. SIA "MAXIMA Latvija"

2. AS "Prisma Latvija"

II APVIENOŠANĀS VEIDS

III IDENTIFICĒTIE UN APVIENOŠANĀS

REZULTĀTĀ IETEKMĒTIE TIRGI

3. Ikdienas patēriņa preču mazumtirdzniecības tirgus

3.1. Konkrētās preces tirgus

3.2. Konkrētais ģeogrāfiskais

tirgus

4. Ikdienas patēriņa preču iepirkumu tirgus

5. Tirdzniecības telpu iznomāšanas tirgus

IV IETEKMES UZ KONKURENCI

IZVĒRTĒJUMS

6. Ikdienas patēriņa preču mazumtirdzniecības tirgus

7. Ikdienas patēriņa preču iepirkumu tirgus

1 16.06.2017. Konkurences padome (turpmāk - KP) saņēma SIA

"MAXIMA Latvija" (turpmāk - MAXIMA) ziņojumu par tirgus

dalībnieku apvienošanos, kurā paredzēts, ka MAXIMA iegūs

izmantošanas (nomas) tiesības uz mazumtirdzniecības telpām

Mūkusalas ielā 71, Rīgā (turpmāk - Ziņojums).

2 Ziņojumā norādīts, ka telpu īpašnieks ir SIA "LSREF3

Riga Plaza" (turpmāk - Plaza), bet savu saimniecisko darbību

šajās telpās iepriekš veikusi AS "Prisma Latvija"

(turpmāk - PRISMA). Tā kā mazumtirdzniecībā izmantotās

tirdzniecības telpas ir uzskatāmas par uzņēmuma aktīviem, tad šo

aktīvu izmantošanas tiesību iegūšana - tirdzniecības telpu

nomāšana - ir uzskatāma par tirgus dalībnieku apvienošanos

Konkurences likuma (turpmāk - KL) izpratnē. Par apvienošanās

dalībniekiem uzskatāmi mazumtirgotājs, kas iegūst aktīvu

izmantošanas tiesības un mazumtirgotājs, kas iepriekš izmantojis

šos aktīvus.1

3 Apvienošanās dalībnieku kopējais neto apgrozījums Latvijas

teritorijā pārsniedz KL 15.panta otrajā daļā noteikto slieksni 30

000 000 EUR un nevienam no apvienošanās dalībniekiem apgrozījums

nav bijis mazāks par 1 500 000 EUR, līdz ar to konkrētā

apvienošanās ir paziņojama KP.

I APVIENOŠANĀS DALĪBNIEKI

1. SIA "MAXIMA

Latvija"

4 MAXIMA ir Latvijas Komercreģistrā reģistrēta sabiedrība ar

ierobežotu atbildību ar vienoto reģistrācijas Nr. 40003520643,

tās juridiskā adrese - "Abras", Krustkalni, Ķekavas

pagasts, Ķekavas novads. Ziņojumā norādīts, ka MAXIMA galvenie

darbības veidi ietver mazumtirdzniecību nespecializētajos

veikalos, kuros galvenokārt pārdod pārtikas preces, dzērienus vai

tabaku. MAXIMA ir viens no lielākajiem pārtikas un ātrās aprites

preču mazumtirgotājiem Latvijā. MAXIMA, Ziņojuma iesniegšanas

brīdī, Latvijā savu darbību īstenoja 1542 veikalos,

izmantojot preču zīmi" MAXIMA X", "MAXIMA

XX" un "MAXIMA XXX".

5 Ziņojumā norādīts, ka MAXIMA ir daļa no Lietuvas uzņēmuma

UAB "Vilniaus Prekyba" koncerna, kuru netieši kontrolē

fiziska persona A.B. Papildus UAB "Vilniaus

Prekyba" koncernam, A.B. realizē izšķirošu ietekmi

šādās sabiedrību grupās - UAB "NDX Energia" un Corebeta

Limited, kuru saistītie uzņēmumi daļēji darbojas arī Latvijā.

MAXIMA realizē izšķirošu ietekmi šādos uzņēmumos - SIA

"Skandi Krasts", SIA "Mahrix", SIA

"NIOLO" (darbojas nekustamo īpašumu tirgū) un SIA

"PATRIKA" (nodarbojas ar pārtikas mazumtirdzniecību

interneta veikalā).

2. AS "Prisma Latvija"

6 PRISMA ir Latvijas Komercreģistrā reģistrēta akciju

sabiedrība ar vienoto reģistrācijas Nr. 40003796236, tās

juridiskā adrese - Duntes iela 23A, Rīga. PRISMA galvenie

darbības veidi ir pārtikas un ātrās aprites preču

mazumtirdzniecība. Tā savu saimniecisko darbību Latvijā

īstenoja3 trīs lielveikalos, izmantojot preču zīmi

"Prisma", tajā skaitā (līdz

23.05.2017.4) multifunkcionālajā iepirkšanās

centrā5 "RĪGA PLAZA" (turpmāk - "RĪGA

PLAZA"), kurā telpas vēlas iegūt MAXIMA, īstenojot paziņoto

apvienošanās darījumu.

7 PRISMA ir Somijas koncerna "S-group" (Suomen

Osuuskauppojen Keskuskunta) meitas uzņēmums. "S-group"

koncerns Somijā, Baltijā un Krievijā apvieno vairākus uzņēmumus,

kas specializējas ātrās aprites patērētāju preču

mazumtirdzniecībā un vairumtirdzniecībā, kā arī vairākās citās

jomās, tajā skaitā, banku, viesnīcu un restorānu darbībā.

II APVIENOŠANĀS VEIDS

8 MAXIMA un Plaza 07.06.2017. noslēgtais telpu nomas līgums

paredz, ka MAXIMA nomās līgumā noteiktās telpas "RĪGA

PLAZA" ēkā (kadastra numurs - 0100 050 0148037), kas atrodas

uz zemes gabala ar kadastra numuru 0100 050 0148, Mūkusalas ielā

71, Rīgā, ikdienas patēriņa preču mazumtirdzniecības veikala

iekārtošanai.

9 KL 15.panta pirmās daļas 3.punkts nosaka, ka "tirgus

dalībnieku apvienošanās ir "tāds stāvoklis, kad [..] viens

vai vairāki tirgus dalībnieki iegūst daļu vai visus cita tirgus

dalībnieka [..] aktīvus vai tiesības tos izmantot. Aktīvu vai to

izmantošanas tiesību iegūšanu uzskata par apvienošanos, ja aktīvu

vai to izmantošanas tiesību iegūšana palielina minēto aktīvu un

tiesību ieguvēja tirgus daļu jebkurā konkrētajā

tirgū."

10 Tātad saskaņā ar KL 15.panta pirmās daļas trešo punktu par

apvienošanos ir uzskatāmi arī darījumi, kad tiek iegūtas tiesības

izmantot nevis visu, bet tikai daļu aktīvu, kas palielina

ieguvēja tirgus daļu jebkurā konkrētajā tirgū. Arī KP savā

skaidrojumā tieši par apvienošanās darījumiem ikdienas patēriņa

preču mazumtirdzniecības tirgū norādījusi, ka nav nozīmes

apstāklim, ka multifunkcionālā iepirkšanās centra ietvaros

iepriekšējā mazumtirgotāja saimnieciskajā darbībā izmantotās

telpas nesakrīt vai tikai daļēji sakrīt ar mazumtirgotāja

ieguvēja izvēlētajām telpām. Tāpat nav būtiski, vai apvienošanās

brīdī iepriekšējais ikdienas patēriņa preču mazumtirgotājs ir

pārtraucis savu darbību vai bankrotējis.6

11 Ņemot vērā minēto, paziņotā apvienošanās ir uzskatāma par

apvienošanos KL 15.panta pirmās daļas 3.punkta izpratnē, vienam

tirgus dalībniekam iegūstot cita tirgus dalībnieka aktīvu daļu

vai tiesības tos izmantot.

III IDENTIFICĒTIE UN APVIENOŠANĀS

REZULTĀTĀ IETEKMĒTIE TIRGI

12 Saskaņā ar KL 1.panta 4.punktu "konkrētais tirgus -

konkrētās preces tirgus, kas izvērtēts saistībā ar konkrēto

ģeogrāfisko tirgu". KL 1.panta 5.punkts nosaka, ka

"konkrētās preces tirgus - noteiktas preces tirgus, kurā

ietverts arī to preču kopums, kuras var aizstāt ar šo noteikto

preci konkrētajā ģeogrāfiskajā tirgū, ņemot vērā pieprasījuma un

piedāvājuma aizstājamības faktoru, preču pazīmes un lietošanas

īpašības". Savukārt KL 1.panta 3.punkts nosaka, ka

"konkrētais ģeogrāfiskais tirgus ir ģeogrāfiskā

teritorija, kurā konkurences apstākļi konkrētās preces tirgū ir

pietiekami līdzīgi visiem šā tirgus dalībniekiem".

13 Atbilstoši Ministru kabineta 29.09.2008. noteikumu Nr.800

"Kārtība, kādā iesniedz un izskata pilno un saīsināto

ziņojumu par tirgus dalībnieku apvienošanos" 2.punktam

apvienošanās rezultātā ietekmētais tirgus ir (1) konkrētais

tirgus, kurā darbojas apvienošanā iesaistītie tirgus dalībnieki

un (2) ar konkrēto tirgu, kurā darbojas viens no apvienošanā

iesaistītiem tirgus dalībniekiem, vertikāli saistīts tirgus, kurā

darbojas cits apvienošanā iesaistīts tirgus dalībnieks.

14 Ziņojuma iesniedzēju ieskatā konkrētie tirgi, kuri varētu

tikt ietekmēti apvienošanās rezultātā, ņemot vērā KP

praksi7, ir (1) ikdienas patēriņa preču

mazumtirdzniecības tirgus, kas ietver veikalus, kuru

tirdzniecības telpas platība ir virs 600 m2 vai kas

spēj nodrošināt vismaz 6000 sortimenta vienību mēnesī, un kas

atrodas 13 minūšu brauciena aptveršanas zonā ap multifunkcionālo

iepirkšanās centru "RĪGA PLAZA" un (2) ikdienas

patēriņa preču iepirkuma tirgus Baltijas valstu vai alternatīvi

Latvijas teritorijā.

3. Ikdienas patēriņa preču

mazumtirdzniecības tirgus

15 Pirms 07.06.2017. MAXIMA un Plaza telpu nomas līguma

noslēgšanas, ar ikdienas patēriņa preču mazumtirdzniecību

"RĪGA PLAZA" telpās nodarbojās PRISMA, bet pēc paziņotā

apvienošanās darījuma īstenošanas paredzēts, ka šajās telpās

saimniecisko darbību veiks MAXIMA. Līdz ar to kā ietekmētais

tirgus konkrētās apvienošanās gadījumā padziļināti tiks vērtēts

ikdienas patēriņa preču mazumtirdzniecības tirgus.

3.1. Konkrētās preces tirgus

16 Ikdienas patēriņa preču mazumtirdzniecībā konkurence

izpaužas ar piedāvātajām cenām, produktu sortimentu un kvalitāti,

apkalpošanas līmeni u.c. KP savā praksē ir konstatējusi, ka

ikdienas patēriņa preču mazumtirdzniecības veikalu savstarpējā

aizvietojamība nav līdzvērtīga, lieliem (turpmāk Lēmumā izmantoti

arī jēdzieni - "plaša sortimenta veikals",

"one-stop shop"8) un maziem veikaliem

(turpmāk Lēmumā izmantots arī jēdziens -"top-up

shop") atrodoties spektra pretējos galos (veidojas tā

saucamā "chain of

substitutes"9).10

17 Ikdienas patēriņa preču mazumtirdzniecības tirgus ir

diferencēts - daži veikali var būt tuvi aizstājēji, citi

attālāki. Tā rezultātā arī veikalu izdarītais konkurences

spiediens nav abpusēji simetrisks, proti, lielākie veikali izdara

būtisku konkurences spiedienu uz mazajiem veikaliem, kamēr mazo

veikalu izdarītais spiediens ir daudz ierobežotāks (pastāv

aizvietojamības asimetrija).11 Līdz ar to, vērtējot

plaša sortimenta veikalu darbību, mazāko veikalu iekļaušana

analītiskajā tvērumā var pārvērtēt šo aktīvu reālo konkurētspējas

nozīmi.

18 Šāda aizvietojamības asimetrija ir analizēta KP praksē.

"Šaurā sortimenta dēļ, mazie veikali nespēj aizvietot un

izdarīt būtisku konkurences spiedienu uz plaša sortimenta

veikaliem. Arī vadošie ikdienas patēriņa preču mazumtirdzniecības

tīkli Latvijā norāda, ka dažādu veikalu formātos piedāvājums

atšķiras. Piemēram, MAXIMA norāda, ka "MAXIMA X"

veikali nodrošina tikai pamata produkciju, bez izteikti plaša

sortimenta un orientējoties uz papildinošajiem pirkumiem

("top-up shopping"). Savukārt SIA "RIMI

LATVIA" (turpmāk -RIMI) mātes sabiedrība (ICA Gruppen)

publiski paudusi nostāju, ka mazākos veikalos (ap 500

m2) galvenokārt uzsvars tiek likts uz

"parocīgumu", kamēr lielākos veikalos (virs 800

m2) uz produktu piedāvājumu."12

19 Viena veikala aizvēršanās un cita veikala atvēršanās tajā

pašā vietā (kas nav saistīta ar pieprasījuma izmaiņām lokālā

tirgū) ir nozīmīgs informācijas avots, analizējot cilvēku plūsmas

un līdz ar to - veikalu savstarpējo aizvietojamību.

"Exit-entry events" (jeb aizvēršanās-atvēršanas

notikumu) novērojumi dod iespēju izvērtēt patērētāju reakciju uz

reālām izmaiņām tirgū, nevis to interpretēt tikai no tirgus

struktūras vai tirgus dalībnieku viedokļiem.13

20 Arī Eiropas Komisija (turpmāk - EK) konkrētā tirgus

definēšanā piemēro identisku praksi, proti, kā nozīmīgs

pierādījums konkrētā tirgus definēšanā var būt nesenā pagātnē

notikušas aizstāšanas. Dažos gadījumos ir iespējams analizēt

nesenas pagātnes notikumus vai satricinājumus tirgū, tādējādi

atrodot konkrētus piemērus divu produktu savstarpējai

aizstāšanai.14 Līdz ar to arī KP šāda veida

informāciju (ja tā ir pieejama) izmanto kā būtisku faktoru tirgus

definēšanai.

21 Analizējot patērētāju plūsmu no praksē faktiski novērojama

"exit-entry event" gadījuma, ir secināms, ka

patērētāji neuzskata visus ikdienas patēriņa preču

mazumtirdzniecības veikalus par līdzvērtīgiem aizvietotājiem.

31.05.2016. multifunkcionālā tirdzniecības centrā "Domina

Shopping" (turpmāk - DOMINA) tika aizvērts PRISMA plaša

sortimenta veikals, kas savu darbību veica vairāk kā 12 000

m2 lielās telpās, piedāvājot vairāk kā 40

00015 sortimenta vienību mēnesī. 18.08.2016. DOMINA

tika atvērts cits ikdienas patēriņa preču mazumtirdzniecības

veikals (īpašnieks - SIA "BORDO" (turpmāk -Bordo), kas

darbību nodrošina aptuveni 600 m2 lielās tirdzniecības

telpās, piedāvājot nedaudz mazāk kā 6000 sortimenta vienību

mēnesī. Salīdzinot šo veikalu rādītājus, KP secināja, ka

jaunatvērtais veikals spējis vien (*) [5-10] % apmērā aizvietot

(PRISMA) plaša sortimenta veikalu. Turklāt šajā veikalā dienā

tika veikti aptuveni piecas reizes mazāk pirkumu nekā iepriekšējā

(PRISMA) plaša sortimenta veikalā.16

22 Ņemot vērā ievērojamo aizvietojamības asimetriju starp

PRISMA un Bordo veikaliem, papildus tika iegūta informāciju par

vēl vienu patērētājiem svarīgu faktoru izvēloties veikalu, kurā

iepirkties, - sortimentu.17 KP apkopotā informācija

liecina, ka Rīgā ikdienas patēriņa preču mazumtirdzniecības

veikalos līdz 600 m2 sortiments kopumā ir

ierobežotāks, nekā veikalos virs 600 m2.

23 Papildus sortimenta apjomam, KP ieguva informāciju arī par

sortimenta tālāku segmentāciju, proti, par svaigās pārtikas

stendu pieejamību veikalos līdz 600 m2 un virs 600

m2. Iegūtā informācija par svaigās produkcijas

stendiem, kopsakarā ar veikala platību pieļauj, ka tikai (*)

[10-20] % no veikaliem ar tirdzniecības platību līdz 600

m2 spēj piedāvāt svaigās gaļas stendus un (*) [5-10] %

- svaigās zivis, kamēr veikalos ar tirdzniecības platību virs 600

m2 šāda produkcija pamatā tiek piedāvāta. Arī svaigās

kulinārijas un konditorejas stendu piedāvājums veikalos ar

tirdzniecības platību līdz 600 m2 ir ierobežotāks,

kamēr praktiski visos veikalos ar tirdzniecības platību virs 600

m2 šādi izstrādājumu stendi ir pieejami. Tāpat kā

sortimenta pieejamība veikalos, arī šo stendu esamība var

ietekmēt patērētāju vēlmi aizstāt plaša sortimenta veikalus ar

mazākiem veikaliem.18

24 Līdz ar to vairums gadījumu mazāko veikalu ierobežotā

platība neļauj izvietot šādus specializētus stendus, kas ierobežo

to spēju piedāvāt līdzvērtīgus pakalpojumus plaša sortimenta

veikaliem. Pēc Ziņojumā norādītās informācijas "RĪGA

PLAZA" telpās tiek plānots atvērt "MAXIMA

XXX" veikalu (aptuvenā telpu platība - (*)

m2).19 Tātad abu apvienošanās dalībnieku

saimnieciskā darbība pārklājas tieši plaša sortimenta veikalu

darbībā. Līdz ar to konkrētajā preces tirgū iekļaujami tie

ikdienas patēriņa preču mazumtirdzniecības veikali, kurus

patērētāji uzskatītu par līdzvērtīgiem un aizvietojamiem ar mērķa

aktīvu.

25 Ņemot vērā iepriekš minēto, kā arī KP aktuālāko praksi,

Lietas ietvaros konkrētās preces tirgū iekļaujami plaša sortimenta ikdienas patēriņa

preču mazumtirdzniecības veikali, kuru tirdzniecības telpas

platība ir virs 600 m2 vai kas spēj nodrošināt vismaz

6000 sortimenta vienību mēnesī (turpmāk - plaša sortimenta

veikali).20

3.2. Konkrētais ģeogrāfiskais

tirgus

26 Ikdienas patēriņa preču mazumtirdzniecības tirgus

ģeogrāfiskās robežas ir lokālas, jo patērētāji veic ierobežotu

attālumu, lai iepirktos. To apliecina arī KP prakse21

un KP rīcībā esošie aptaujas dati par Latvijas patērētājam

būtiskākajiem faktoriem ikdienas patēriņa preču veikala

izvēlē.22 Turklāt minētais attālums var atšķirties

atkarībā no tā, kāda veida pirkumu patērētājs ir plānojis veikt,

t.i., vai ir paredzēta iknedēļas pamatiepirkšanās, kad tiek

iegādāta lielākā daļa nepieciešamo ikdienas patēriņa preču, vai

papildinoša iepirkšanās, kad tiek iegādātas tikai atsevišķas

preces.23 Tātad, pieprasījuma aizstājamība,

galvenokārt, notiek lokālā līmenī.

27 Situācijā, kur nav novērojamas cenu atšķirības balstoties

uz patērētāja atrašanās vietu, ģeogrāfisko tirgu var noteikt kā

teritorijas, kur piegādātāji veic pārdošanu jeb veikala

aptveršanas zonas. Aptveršanas zona ir teritorija ap konkrētu

veikalu, no kuras veidojas veikala nozīmīgākā saimnieciskās

darbības daļa un kurā tas izdara konkurences spiedienu uz citiem

veikaliem.24

28 Konkrēta veikala aptveršanas zonas lielums ir atkarīgs no

vairākiem faktoriem (veikala formāts (platība un sortiments),

atrašanās vieta, zīmola atpazīstamība, lojalitātes karšu esamība,

apkalpošanas kvalitātes līmenis u.tml.). Lietas ietvaros papildus

ir jāņem vērā, ka MAXIMA pārņem aktīvus multifunkcionālā

iepirkšanās centrā, kas patērētājam spēj piedāvāt visdažādākos

pakalpojumus, t.i., pārtikas, apģērbu mazumtirdzniecība, apavu,

pulksteņu labošana, atslēgu izgatavošana, ķīmiskā tīrīšana,

ēdināšana, sporta zāle, boulings, kino, bērnu spēļu laukums u.c.

Tā kā patērētāji var apmeklēt šos centrus gan izklaides, gan

plašākas iepirkšanās nolūkos, ne tikai ikdienas patēriņa preču

pirkumiem, šādā centrā esoša ikdienas patēriņa preču

mazumtirdzniecības veikala aptveršanas zona var būt daudz

plašāka.

29 Lai pilnvērtīgāk izvērtētu "RĪGA PLAZA" bijušā

PRISMA plaša sortimenta veikala aptveršanas zonu, KP veica

lojalitātes karšu datu analīzi par pēdējiem četriem gadiem (no

2014. gada janvāra līdz 2017. gada maijam).25

"RĪGA PLAZA" PRISMA veikala klientu veikto pirkumu

skaita sadalījums ir norādīts zemāk (skat. Tabula Nr.1 un

1.attēlu).

Tabula Nr.1

"RĪGA PLAZA" PRISMA

veikalā veikto pirkumu skaita sadalījums pēc klientu dzīvesvietas

pasta indeksiem (no 2014. gada janvāra līdz 2017. gada maijam)

(*)

1.attēls. 75% "RĪGA

PLAZA" PRISMA veikalā veikto pirkumu skaita sadalījums pēc

klientu dzīvesvietas pasta indeksiem (*)

Avots: Apkopots, izmantojot

PRISMA lojalitātes karšu datus un elektronisko rīku

"Google My Maps"

30 Apkopotie dati norāda, ka aptuveni (*) [70-80] % no

veiktajiem pirkumiem "RĪGA PLAZA" PRISMA plaša

sortimenta veikalā veido klienti, kuru dzīves vietas atrodas

teritorijās ar pasta indeksiem (*). Tāpat tika novērots, ka,

palielinoties attālumam no veikala, sarūk klientu nozīme kopējā

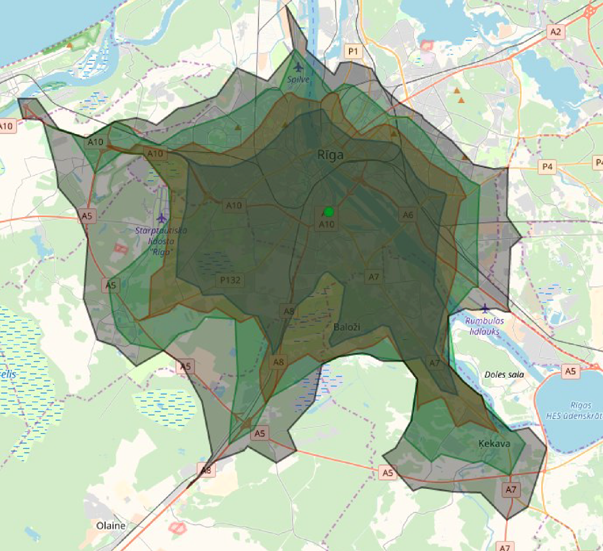

apjomā (ir novērojama zemāka iepirkšanās aktivitāte kā klientiem

tuvākās zonās).

31 KP papildus lojalitātes karšu datu analīzei, veica arī

dažāda laika intervāla brauciena izohronu26

konstruēšanu ap "RĪGA PLAZA" (skatīt 2.attēlu),

tādējādi identificējot teritorijas, kur notiek visplašākā

pārklāšanās starp izohroniem un lojalitātes karšu datiem.

2.attēls.13 (tumši zaļš), 15

(oranžs), 17 (gaiši zaļš) un 19 (pelēks) minūšu brauciena

izohrons ap "RĪGA PLAZA"

Avots: Izstrādāts, izmantojot

"Isochrone and isodistance map api web

service"27

32 Izvērtējot pārklāšanās intensitāti, KP secināja, ka 13

minūšu brauciena izohrons aptver aptuveni (*) % no veiktajiem

pirkumiem, izmantojot lojalitātes kartes, līdz ar to

ģeogrāfiskais tirgus varētu būt plašāks nekā 13 minūšu brauciena

izohrons.28 Konkrētā aktīva aptveršanas zona KP

ieskatā varētu būt aptuveni 13-19 minūšu brauciena izohrons, kas

aptver 40-80% no veiktajiem pirkumiem. Tai pašā laikā, ņemot

vērā, ka konkrētās apvienošanās rezultātā nekonstatēja, ka varētu

tikt būtiski samazināta konkurence nevienā no plašākām

ģeogrāfiskā tirgus robežām (13, 15, 17 un 19 minūšu brauciena

izohronos), Lietas ietvaros konkrētā ģeogrāfiskā tirgus

definīcija atstājama atvērta.

4. Ikdienas patēriņa preču iepirkumu

tirgus

33 Abi apvienošanās dalībnieki darbojas ikdienas patēriņa

preču iepirkuma tirgū. KP savā praksē ikdienas patēriņa preču

iepirkuma tirgus ģeogrāfiskās robežas noteikusi kā Latvijas

teritoriju.29 Tomēr, ņemot vērā, ka gan MAXIMA, gan

PRISMA darbojas visās Baltijas valstīs, un vairāki piegādātāji

veic piegādes Baltijas valstīs, pastāv iespēja ikdienas patēriņa

preču iepirkuma tirgus ģeogrāfiskās robežas definēt plašāk kā

Latvijas teritoriju. Taču, paziņotās apvienošanas ietekme

galvenokārt veidosies Lietā identificētajās ikdienas patēriņa

preču mazumtirdzniecības tirgus ģeogrāfiskajās teritorijās,

attiecīgi, konkrētās apvienošanās gadījumā, ikdienas patēriņa

preču iepirkuma tirgus tiks vērtēts kontekstā ar Lietā

identificēto mazumtirdzniecības tirgu.

5. Tirdzniecības telpu iznomāšanas

tirgus

34 Attiecībā uz tirdzniecības telpu iznomāšanas tirgu ir

jānorāda, ka PRISMA ar tirdzniecības telpu iznomāšanu

nenodarbojas un attiecīgi koncentrācijas līmenis šajā tirgū

nemainīsies. Tomēr, kā jau iepriekš KP ir

norādījusi30, tirdzniecības telpu iznomāšanas tirgus

visticamāk varētu tikt definēts šauri, atsevišķā segmentā izdalot

tirdzniecības telpas, kas paredzētas ikdienas patēriņa preču

mazumtirdzniecībai multifunkcionālajos iepirkšanās

centros.31

35 Vienlaikus Lietas ietvaros nav nepieciešams izdalīt un

atsevišķi analizēt šo segmentu, jo ikdienas patēriņa preču

mazumtirdzniecības tirgus dalībnieku tirgus daļu analīze un

tirgus varas un ietekmes uz tirgu noteikšana tiek veikta

kopsakarā ar Lietas ietvaros identificēto konkrēto tirgu.

Savukārt tirdzniecības telpu pieejamība multifunkcionālajā

iepirkšanās centrā tirgus dalībniekiem, kas nodarbojas ar

ikdienas patēriņa preču mazumtirdzniecību, vērtējama kā barjera

iekļūšanai šajā segmentā.

IV IETEKMES UZ KONKURENCI

IZVĒRTĒJUMS

6. Ikdienas patēriņa preču

mazumtirdzniecības tirgus

36 Ņemot vērā PRISMA lojalitātes karšu datu analīzē konstatēto

(skatīt 29.-32. rindkopu), KP konstruēja un izvērtēja konkurences

situācijas izmaiņas dažādās aptveršanas zonās ap veikalu

"RĪGA PLAZA" - 13, 15, 17 un 19 minūšu brauciena

aptveršanas zonas.

37 Lai gan parasti KP savā analīzē izmanto faktiskās tirgus

daļas, jānorāda, ka tās var atbilstoši pielāgot, lai precīzi

atspoguļotu noteiktas turpmākās konkurences izmaiņas, piemēram,

tirgus dalībnieka iziešanu no tirgus vai ienākšanu

tajā.32 Tāpat tirgus daļas var atbilstoši pielāgot

situācijā, kad vienlaicīgi tiek realizēti vairāki apvienošanās

darījumi vienā un tajā pašā tirgū (piemēram, paralēli esoši

apvienošanās procesi vienā un tajā pašā tirgū var tikt vērtēti kā

jau realizēti).33

38 Ņemot vērā iepriekš minēto, KP ieskatā, vērtējot tirgus

daļas un koncentrācijas izmaiņas tirgū, ir pamatoti ņemt

vērā:

- KP atļauju34 MAXIMA atvērt plaša sortimenta

veikalu multifunkcionālajā iepirkšanās centrā DOMINA, jo MAXIMA

tirgus daļu pielāgošana atspoguļotu noteiktas un ilglaicīgas

turpmākās izmaiņas tirgū. Ņemot vērā, ka MAXIMA veikalu

multifunkcionālajā iepirkšanās centrā DOMINA atklāja tikai

17.08.2017.35, potenciālais apgrozījums, ko MAXIMA

veikals varētu veidot no ikdienas patēriņa preču realizācijas,

tika noteikts balstoties uz PRISMA iepriekšējo

apgrozījumu36 šajās telpās. Apgrozījums Lietā tika

atspoguļots, vērtējot MAXIMA tirgus daļas periodā no 01.01.2017.

līdz 31.05.2017.

- KP 01.08.2017. saņemto MAXIMA apvienošanās ziņojumu, kurā

norādīts, ka MAXIMA plāno no SIA "IRBIS A" iegūt

izmantošanas (nomas) tiesības uz mazumtirdzniecības telpām

Grostonas ielā 1, Rīgā. Tā kā abu paziņoto apvienošanās darījumu

izvērtēšanas process tiek veikts paralēli, ir pamatoti ņemt vērā

iespējamās izmaiņas tirgū, kas varētu rasties, ja MAXIMA

potenciāli iegūstu nomas tiesības arī uz telpām Grostonas ielā 1,

Rīgā. Arī šajā gadījumā MAXIMA tirgus daļa (periodā no

01.01.2017. līdz 31.05.2017.) un turpmākās koncentrācijas

izmaiņas tika pielāgotas, ņemot vērā PRISMA iepriekš ģenerēto

apgrozījumu37 no ikdienas patēriņa preču realizācijas

Grostonas ielā 1, Rīgā.

39 Lai izvērtētu apvienošanās ietekmi uz konkurences situāciju

tirgū, tika noteikts tirgus daļu sadalījums un analizēta

informācija par konkurences attīstību dažādās ģeogrāfiskajās

teritorijās - 13, 15, 17 un 19 minūšu brauciena izohronā,

izmantojot Herfindala-Hiršmana indeksu (turpmāk - HHI). HHI ir

plaši pielietojams rādītājs tirgus analīzē, kas norāda uz tirgus

koncentrācijas līmeni, un var palīdzēt novērtēt konkurences

situāciju tirgū. Atbilstoši Eiropas Savienības

pamatnostādnēm38 (turpmāk - Pamatnostādnes) HHI zem

1000 norāda uz zemu tirgus koncentrāciju, 1000 < HHI < 2000

norāda uz vidēju tirgus koncentrāciju, bet HHI virs 2000 norāda

uz augstu tirgus koncentrāciju. Tirgos, kuros ir vidēja

koncentrācija, apvienošanās uzskatāma par tādu, kas var negatīvi

ietekmēt konkurenci, ja apvienošanās rezultātā HHI pieaugums

pārsniedz 250 punktus, savukārt tirgos, kuros ir augsta

koncentrācija - 150.

40 Papildus tam, KP savā praksē ir norādījusi, ka tirgus daļas

un HHI ir jāskata kopsakarā ar konkrētā tirgus

specifiku.39 Lai gan konkrētā preces tirgus definīcija

ir vērtīgs analītisks instruments, ir vienlīdz nozīmīgi saprast

šī instrumenta ierobežotās iespējas reālās tirgus dinamikas

attēlošanā (it īpaši diferencētos tirgos).40 Šādās

situācijās ir nepieciešams papildus izvērtēt konkrētā mērķa

aktīva, proti, multifunkcionālā iepirkšanās centrā esoša plaša

sortimenta veikala savstarpējo aizvietojamības līdzvērtību ar

citiem aktīviem konkrētās preces tirgus

ietvaros.41

41 Arī EK ir atzinusi, ka ikdienas patēriņa preču

mazumtirdzniecības tirgū var eksistēt vairāki segmenti

("sub-markets").42 EK uzsvērusi, ka

ir novērojama izteikta atšķirība starp "one-stop

shop" un "top-up shop" veikaliem

(tirdzniecības zāles platība, atrašanās vieta, sortimenta

dažādība un apjoms, citu pakalpojumu esamība (stāvvietas, darba

laiks) u.c. faktori), kā rezultātā var pastāvēt

"sub-market" jeb atsevišķi nodalāmi tirgus

segmenti. Līdzīgi var tikt vērtēti plaša sortimenta veikali

multifunkcionālā iepirkšanās centrā un ārpus šī centra esoši

veikali.

42 Multifunkcionālo iepirkšanās centru apmeklējums ir

populārākā Latvijas iedzīvotāju brīvā laika pavadīšanas

aktivitāte, ko veic aptuveni 84 % Latvijas

iedzīvotāju.43 Līdz ar to, ņemot vērā esošos brīvā

laika pavadīšanas paradumus Latvijā, šie centri ir vērtīgs

segments, jo spēj piedāvāt izteiktas priekšrocības gan

patērētājiem, gan tajā esošajiem nomniekiem.44

43 Arī KP iegūtā informācija no vadošajiem tirgus dalībniekiem

norāda, ka multifunkcionālie iepirkšanās centri piesaista vairāk

patērētāju nekā atsevišķs veikals. Tas nodrošina tajā esošajam

ikdienas patēriņa preču lielveikalam priekšrocības, ko sniedz

šādi centri kā vienots veselums. Tādējādi plaša sortimenta

veikali, kas atrodas ārpus multifunkcionālajiem iepirkšanās

centriem, nespēj efektīvi konkurēt ar līdzvērtīgiem veikaliem,

kas šajos centros atrodas, jo situācijā, kur patērētājs veic

multifunkcionālā iepirkšanās centra apmeklējumu, tam nav

ekonomiski izdevīgi izvēlēties citu alternatīvu saviem ikdienas

patēriņa preču pirkumiem, ja viss nepieciešamais ir atrodams

multifunkcionālā iepirkšanās centrā esošajā veikalā. Līdz ar to,

šie centri ir uzskatāmi par stratēģiski nozīmīgu vietu jebkuram

ikdienas patēriņa preču mazumtirdzniecības veikalam, kā arī ir

viens no galvenajiem faktoriem, kas ietekmē konkrētā veikala

konkurētspēju. Iegūt un saglabāt stratēģiski svarīgas vietas

kļūst arvien nozīmīgāk, ņemot vērā, ka tirgū šādas vietas ir

ierobežotā skaitā.45

44 Līdz ar to ir pamatoti konkrētās preces tirgus ietvaros

papildus vērtēt konkurences situāciju arī multifunkcionālo

iepirkšanās centru segmentā, jo ārpus šiem centriem esošie

ikdienas patēriņa preču mazumtirdzniecības veikali izdara

ierobežotu konkurences spiedienu uz platības un sortimenta ziņā

līdzvērtīgiem veikaliem, kas atrodas tajos. Ievērojot līdzšinējo

KP praksi46, vērtējumā tiks iekļauti gan plaša

sortimenta veikali, kas atrodas multifunkcionālos iepirkšanās

centros, gan tie, kas atrodas ārpus multifunkcionālajiem

iepirkšanās centriem. Lietas ietvaros tika izvērtēti 13, 15, 17

un 19 minūšu brauciena izohronos iekļaujamie plaša sortimenta

veikali, to tirgus daļas, kā arī analizēts koncentrācijas līmenis

un tā izmaiņas katrā no iepriekš minētajiem izohroniem. Lēmuma

1., 2., 3. un 4. pielikumā ir norādīti ilustratīvi dati par

iekļaujamajiem plaša sortimenta veikaliem atbilstoši 13, 15, 17

un 19 minūšu brauciena izohronā un to tirgus daļas pēc

apgrozījuma pirms un pēc darījuma (tai skaitā multifunkcionālo

iepirkšanās centru segmentā).

45 Nacionālā līmenī kopumā MAXIMA un RIMI ir vadošie ikdienas

patēriņa preču mazumtirdzniecības tīkli Latvijā, kas kopumā veido

ap 60 - 80 % no ikdienas patēriņa preču mazumtirdzniecības

tirgus.47 Lai gan tirgū darbojas vairāki citi

konkurenti, KP ir secinājusi, ka Latvijā esošās

kooperācijas/iepirkumu grupas, lai arī pakāpeniski attīstās,

tomēr nav uzskatāmas par MAXIMA un RIMI līdzvērtīgiem

konkurentiem.48

46 Attiecībā uz MAXIMA jānorāda, ka tai ir labi attīstīts un

nostiprināts veikalu tīkls, kas kopumā no 112 veikaliem 2006.

gadā49 ir pieaudzis līdz 154 veikalam 2017.

gadā.50 Publiski pieejamā informācija liecina, ka

MAXIMA ir otrs lielākais tirgus dalībnieks tirdzniecības un

pārtikas nozarē Latvijā kopumā.51

47 Izvērtējot konkurenci 13, 15, 17 un 19 minūšu brauciena

izohronos, secināms, ka MAXIMA ir otrs lielākais tirgus

dalībnieks šajās teritorijās un tā tirgus daļa pirms apvienošanās

13 un 15 minūšu brauciena izohronā ir svārstījusies aptuveni (*)

[20-30] % robežās, savukārt 17 un 19 minūšu brauciena izohronā -

(*) [30-40] % robežās. Visos minētajos izohronos vadošais tirgus

dalībnieks ir RIMI, kura tirgus daļa 13 un 15 minūšu izohronos ir

aptuveni (*) [50-60] %, savukārt 17 un 19 minūšu brauciena

izohronos - (*) [40-50] %.

48 Tādējādi abi vadošie tirgus dalībnieki kopumā veido

aptuveni 70-80 % no kopējā tirgus apjoma, savukārt pārējo tirgus

dalībnieku daļas kopā veido ap 20-30 %, kas norāda uz augsti

koncentrētu tirgu. Uz augstu koncentrāciju visos minētajos

izohronos norāda arī aprēķinātais HHI, kas jau pirms apvienošanās

pārsniedz 2000 robežu (skatīt Tabulu Nr.2). Arī atsevišķi tirgus

dalībnieki ir norādījuši, ka Rīgas pilsētā un tās ģeogrāfiskajos

tirgos ir izteikti augsta koncentrācija ikdienas patēriņa preču

mazumtirdzniecībā.52

49 Papildus augstajai tirgus koncentrācijai, KP norāda, ka

pastāv vairāki būtiski aspekti, kas, kopsakarā ar tirgus daļām,

ierobežo SKY, STOCKMANN, MEGO, BETA, TOP un ELVI spēju efektīvi

konkurēt ar vadošajiem tirdzniecības tīkliem - MAXIMA un

RIMI.

50 KP savā praksē ir secinājusi, ka lai efektīvi konkurētu,

tirdzniecības tīkliem liela uzmanība ir jāpievērš arī ar cenu

nesaistītiem konkurences elementiem (lojalitātes programma,

veikala tēls, regulārs svaigu produktu piedāvājums, apkalpošanas

kvalitāte, dažādu zīmolu produkcija u.tml.).53 Kā

viens no efektīvākajiem patērētāja lojalitātes pastiprināšanas

elementiem ir lojalitātes programma.54 Arī RIMI

norāda, ka lojalitātes programmu pieejamība iegūst arvien lielāku

nozīmi.55 MAXIMA un RIMI ir vienīgie tirdzniecības

tīkli, kuriem ir labi attīstīta (salīdzinājumā ar konkurentiem)

un savstarpēji līdzvērtīga lojalitātes programma.56

Arī publiski pieejamie pētījumi liecina, ka visbiežāk patērētāji

ikdienā izmanto tieši šo tirgus dalībnieku lojalitātes kartes.

Tas norāda, ka pārējo tirgus dalībnieku lojalitātes programmas

nav tik attīstītas, lai spētu piesaistīt līdzvērtīgu klientu

apjomu kā MAXIMA un RIMI.

51 Nozīmīgs faktors, kas var palielināt konkrēta tīkla

konkurētspēju un vērtību patērētāju skatījumā, ir pašzīmola

("private label") produkcija.57

Papildus tam, pēc publiski pieejamās informācijas var secināt, ka

pašzīmola preces ir pat līdz 20 % lētākas kā līdzvērtīga

alternatīva.58 KP savā praksē ir konstatējusi, ka

MAXIMA un RIMI ir ievērojami attīstītāks pašzīmola preču klāsts,

kā to konkurentiem, kas ik gadu turpina veidot arvien nozīmīgāku

daļu kopējā pārdotajā preču apjomā.59 Pašzīmola preču

pieaugums kopējā apgrozījuma struktūrā apliecina, ka patērētāji

šīs preces izvēlas arvien vairāk. Tā ir pievilcīga alternatīva

patērētājam un vērtīga konkurences priekšrocība MAXIMA un

RIMI.

52 Tai pašā laikā ir jāņem vērā, ka apvienošanās rezultātā

MAXIMA tirgus daļas katrā no teritorijām 13, 15, 17 un 19 minūšu

brauciena izohronos palielināsies par aptuveni (*) [1-5] %

un vadošais tirgus dalībnieks minētajos izohronos ir

RIMI60, kura tirgus daļa joprojām būs ievērojamāki

(par aptuveni 15-20 %) augstāka kā MAXIMA.

53 Kopumā pēc KP aprēķiniem 13, 15, 17, 19, minūšu brauciena

izohronos HHI varētu palielināties par aptuveni 108-191 punktiem

(skatīt Tabulu Nr.2). Atbilstoši Pamatnostādnēm, nav pamata bažām

par konkurenci gadījumos, kad HHI pēc apvienošanās ir augstāks

par 2000 un deltas koeficients ir zemāks par 150, izņemot īpašus

apstākļus.61 Lai gan 13 minūšu brauciena izohronā HHI

pieaugums varētu būt aptuveni 191, deltas koeficients ir jāvērtē

kopsakarā ar citu tirgus dalībnieku pozīcijām tirgū (vadošā

tirgus dalībnieka - RIMI - tirgus daļa arī pēc apvienošanās būs

aptuveni par (*) [20 - 30] % augstāka kā MAXIMA) un KP

konstatētajiem secinājumiem par ģeogrāfiskā tirgus iespējamajām

robežām (skatīt 3.2.sadaļu).

Tabula Nr.2

Koncentrācijas

līmeņa izmaiņas 13, 15, 17 un 19 minūšu brauciena izohronā

(ņemot vērā apgrozījumu)

| |

HHI pirms darījuma

|

HHI pēc darījuma

|

HHI pieaugums

|

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

|

13 minūšu

brauciena izohrons

|

3332

|

3405

|

3486

|

3395

|

3586

|

191

|

|

15 minūšu

brauciena izohrons

|

3625

|

3717

|

3728

|

3611

|

3745

|

134

|

|

17 minūšu

brauciena izohrons

|

3375

|

3377

|

3419

|

3490

|

3619

|

130

|

|

19 minūšu

brauciena izohrons

|

3219

|

3228

|

3360

|

3480

|

3588

|

108

|

Avots: Tirgus dalībnieku sniegtā informācija un KP

aprēķini

54 Papildus tam kā būtisks aspekts ir jāņem vērā situācija

multifunkcionālo iepirkšanās centru segmentā, kur MAXIMA neveido

nekādu tirgus daļu 13, 15 un 17 minūšu brauciena izohronos,

savukārt 19 minūšu brauciena izohronā MAXIMA tirgus daļa ir

aptuveni (*) [5-10] %, ņemot vērā, ka MAXIMA veic savu darbību

tikai multifunkcionālajā centrā DOMINA62. Arī šajā

segmentā vadošais tirgus dalībnieks ir RIMI, kura tirgus daļa 13,

15 un 17 minūšu izohronos ir aptuveni (*) [75-80] %, savukārt 19

minūšu brauciena izohronā - (*) [70-75] %. Tādējādi secināms, ka

nelielas izmaiņas tirgus varas sadalījumā notiek tikai 19 minūšu

brauciena izohronā.

55 Kopumā multifunkcionālo iepirkšanās centru segmentā RIMI ir

vadošais tirgus dalībnieks - atrodas septiņos ("Mols",

"Origo", "Alfa", "Dole",

"Galerija Centrs", "GalleriaRiga" un

"Galerija Azur") no desmit multifunkcionālajiem

iepirkšanās centriem. Pārējo tirgus dalībnieku tirgus daļas šajā

segmentā ir ievērojami zemākas. Līdz ar to ir secināms, ka šīs

apvienošanās rezultātā RIMI tirgus daļas būtiski nemainīsies

multifunkcionālo iepirkšanās centru segmentā. Kā arī pēc KP

aprēķiniem 13, 15 un 17 minūšu brauciena izohronos šajā segmentā

HHI pēc darījuma MAXIMA saglabā deltas koeficientu 0, savukārt 19

minūšu brauciena izohronā tas varētu palielināties par aptuveni

59 punktiem (skatīt Tabulu Nr.3), kas ir ievērojami zemāks par

Pamatnostādnēs noteikto slieksni tirgiem ar augstu koncentrāciju

- 150.

Tabula Nr.3

Koncentrācijas

līmeņa izmaiņas multifunkcionālo iepirkšanās centru

segmentā

(pēc apgrozījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

|

HHI pirms darījuma

|

4997

|

5108

|

5599

|

5186

|

|

HHI pēc darījuma

|

5245

|

|

HHI pieaugums

|

59

|

Avots: Tirgus dalībnieku sniegtā informācija un KP

aprēķini

56 Ņemot vērā, ka darījuma rezultātā MAXIMA uzsāks savu

darbību otrajā multifunkcionālo iepirkšanās centrā, tirgus

koncentrācija multifunkcionālo iepirkšanās centru segmenta

ietvaros būtiski nepalielināsies (faktiski koncentrācijas

izmaiņas būs novērojamas tikai 19 minūšu brauciena izohronā).

Papildus tam, darījuma rezultātā, varētu tikt saasināta

konkurence starp visiem ikdienas patēriņa preču mazumtirgotājiem,

kas šajā segmentā darbojas, ņemot vērā šo aktīvu

nozīmīgumu.63

57 Arī Lietā identificētajā tirgū kopumā gan MAXIMA tirgus

daļu pieaugums (analizētajos izohronos vidēji par (*) [1-5] %),

gan HHI pieaugums būs nenozīmīgs un norāda, ka nav pamata bažām

par būtisku konkurences samazinājumu. Lietas ietvaros KP ir

iepazinusies arī ar RIMI viedokli64, kurā galvenokārt

izteikti argumenti par Rimi un Maxima lēmumu. KP ir izvērtējusi

un ņēmusi vērā RIMI viedokli šīs Lietas ietvaros. RIMI sniegtais

viedoklis nav ietekmējis šīs Lietas ietvaros veikto analīzi un

izdarītos secinājumus. Līdz ar to, atverot plaša sortimenta

veikalu "RĪGA PLAZA", MAXIMA nespēs būtiski samazināt

konkurenci ikdienas patēriņa preču mazumtirdzniecības tirgū.

7. Ikdienas patēriņa preču iepirkumu

tirgus

58 Kā norādīts iepriekš, tad paziņotā darījuma ietekme

galvenokārt veidosies Lietā identificētajā ģeogrāfiskajā

teritorijā Rīgas ietvaros, attiecīgi, konkrētās apvienošanās

gadījumā, ikdienas patēriņa preču iepirkuma tirgus vērtējams

kontekstā ar MAXIMA priekšrocībām ikdienas patēriņa preču

mazumtirdzniecības tirgū.

59 KP savā praksē ir norādījusi, ka MAXIMA ir svarīgs un

neaizvietojams sadarbības partneris pārtikas preču ražotājiem un

piegādātājiem. Ražotājam, ja to izslēdz no MAXIMA piegādātāju

saraksta, varētu būt salīdzinoši grūti un pat neiespējami šo

preču apjomu pārdot citam mazumtirgotājam.65 MAXIMA

piemīt iepirkuma vara, kas dod tai priekšrocības iegūt labākus

darījuma noteikumus nekā konkurējošiem mazākiem tirgus

dalībniekiem.66 To norāda arī vairāki tirgus

dalībnieki.67 Tas savukārt apgrūtina mazo

tirdzniecības tīklu spēju efektīvi konkurēt ar MAXIMA ne vien

ikdienas patēriņa preču iepirkumu tirgū, bet arī tālāk, nosakot

preču cenas ikdienas patēriņa preču mazumtirdzniecības tirgū.

60 Lai gan MAXIMA ir spēja iegūt labākus darījuma noteikumus

nekā citiem, mazākiem tirgus dalībniekiem, tā tirgus daļa Lietā

identificētajā ikdienas patēriņa preču mazumtirdzniecības tirgū

ir ievērojami zemāka kā tuvākajam konkurentam - RIMI, "kam

ir būtiska tirgus vara arī iepirkuma tirgū68".

Papildus tam, kā jau norādīts iepriekš, RIMI būtiska priekšrocība

ir saimnieciskās darbības veikšana vairumā multifunkcionālajos

iepirkšanās centros, savukārt MAXIMA saimniecisko darbību šobrīd

veic tikai vienā multifunkcionālajā iepirkšanās centrā.

61 Tā kā paziņotās apvienošanās galvenās sekas konkurencei

veidosies Lietā identificētajā ikdienas patēriņa preču

mazumtirdzniecības tirgus ģeogrāfiskajā teritorijā, attiecīgi,

darījuma izvērtēšanā uzsvars liekams uz lejupejošo - ikdienas

patēriņa preču mazumtirdzniecības tirgu (skatīt 36.-57.

rindkopu).69

62 Izvērtējot Ziņojumā norādīto un papildus iegūto

informāciju, KP secina, ka apvienošanās rezultātā nerodas un

nenostiprinās dominējošais stāvoklis un nevar tikt būtiski

samazināta konkurence nevienā no ietekmētajiem tirgiem.

Ņemot vērā minēto un pamatojoties uz Konkurences likuma

8.panta pirmās daļas 5.punktu, 15.panta pirmās daļas 3.punktu un

16.panta otro un ceturto daļu, Konkurences padome

nolēma:

atļaut apvienošanos, SIA "MAXIMA Latvija" iegūstot

tiesības izmantot mazumtirdzniecības telpas Mūkusalas ielā 71,

Rīgā.

Saskaņā ar Konkurences likuma 8.panta otro daļu Konkurences

padomes lēmumu var pārsūdzēt Administratīvajā apgabaltiesā viena

mēneša laikā no lēmuma spēkā stāšanās dienas.

Pielikumā:

1. "Dati par 13 minūšu brauciena izohronu";

2. "Dati par 15 minūšu brauciena izohronu";

3. "Dati par 17 minūšu brauciena izohronu";

4. "Dati par 19 minūšu brauciena izohronu".

(*) - Ierobežotas pieejamības informācija

1 "Skaidrojums par apvienošanos ikdienas

patēriņa preču mazumtirdzniecības lielveikalu tirgū, iegūstot

tiesības izmantot aktīvus (nomāt telpas)". Skatīt:

https://goo.gl/ae83XA

2 MAXIMA mājas lapa, sadaļa "Par

uzņēmumu", pieejams:

https://www.maxima.lv/par-uznemumu/par-mums.

3 Kopš 31.05.2017. PRISMA ir pārtraukusi savu

saimniecisko darbību Latvijas teritorijā (skatīt, piemēram,

https://goo.gl/ppxdzp,https://skaties.lv/zinas/latvija/video-kadel-lielveikali-prisma-pamet-latviju/).

4 ""Maxima Latvija" ir

ieinteresēta telpās, kuras šovasar atbrīvos lielveikali

Prisma". Skatīt: https://goo.gl/zV27RS

5 Multifunkcionālā iepirkšanās centra definīcija

atrodama KP 18.12.2007. lēmumā Nr.175 "Par UAB

"Akropolis" un Patras holdings BV apvienošanos"

(6.punkts). Lietas ietvaros ar multifunkcionālajiem iepirkšanās

centriem ir saprotami 13 Rīgā esošie iepirkšanās centri, t.i.,

Alfa, Dole, DOMINA Shopping, Galerija Azur, Galerija Centrs,

Galleria Riga, Mols, Origo, Riga Plaza, Sky&More, Spice,

Olimpia un STOCKMANN.

6 "Skaidrojums par apvienošanos ikdienas

patēriņa preču mazumtirdzniecības lielveikalu tirgū, iegūstot

tiesības izmantot aktīvus (nomāt telpas)" (8. rindkopa).

Skatīt: https://goo.gl/ae83XA

7 KP 12.01.2017. lēmums Nr.2 "Par SIA

"Plesko Real Estate" ziņojumu par nomas tiesību

iegūšanu" (turpmāk - Rimi lēmums) un KP 13.04.2017. lēmums

Nr.8 "Par SIA "MAXIMA Latvija" nomas tiesību

iegūšanu" (turpmāk - Maxima lēmums).

8 One-stop shop ir plaša sortimenta

veikals, kas dod iespēju patērētajam iegādāties praktiski visas

ikdienā nepieciešamās patēriņa preces un ar plašu piedāvājumu

šādās kategorijās: maize un citi konditorejas izstrādājumi,

piena produkti un izstrādājumi, atdzesēta un saldēta pārtika

(tai skaitā olas, svaigas un žāvētas gaļas un zivju

izstrādājumi u.c.), svaiga un fasēta gaļa (liellops, vista,

u.c.), svaigi augļi un dārzeņi, konservi (tai skaitā augļi,

dārzeņi, zivis u.c.), visa veida dzērieni (gan bezalkoholiskie,

gan alkoholiskie), dažāda veida iepakotā pārtika (auzu pārslas,

rīsi, griķi, brokastu pārslas u.c.), dažāda veida garšvielas

(sāls, cukurs, pipari, dažādi augu maisījumi u.tml.),

gatavošanai nepieciešamās izejvielas (milti, miltu u.c. gatavie

maisījumi, dažādas mērces u.c.), tēja, kafija un citi dzērienu

pagatavošanas maisījumi, citi ikdienā nepieciešami nepārtikas

produkti (ziepes un ķermeņa kopšanas līdzekļi, veļas mazgāšanas

līdzekļi, papīra izstrādājumi, kosmētika u.tml.). FTC Complaint

"In the Matter of Koninklijke Ahold N.V. and Safeway

Inc." (10. - 13.rindkopa). Skatīt:

https://goo.gl/LKwHch

9 Carl Shapiro "Mergers With Differentiated

Products". Skatīt: https://goo.gl/nvMX9p

10 Rimi lēmums (1.1.nodaļa).

11 Arī citas valstis norāda uz šādu konkurences

asimetriju. Skatīt, piemēram, "Antitrust in the Groceries

Sector&Liability Issues in Relation to Corporate Social

Responsibility" (https://goo.gl/wJQ6AA)vaiOECD roundtables

"Competition Issues in the Food Chain Industry 2013"

(https://goo.gl/3rHSWJ).

12 Maxima lēmums (18. rindkopa).

13 "Horizontal Merger Analysis in Retail

Markets", Daniel S. Hoskenand Steven Tenn (44.-50. lpp.)

Skatīt:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2552548

14 Komisijas Paziņojums par jēdziena

"konkrētais tirgus" definīciju Kopienas konkurences

tiesībās (97/C 372/03) (38. rindkopa).

15 Tai pašā laikā, pēc publiski pieejamās

informācijas, PRISMA veikalos ir līdz 20 000 ikdienas preču

sortimenta vienības. Skatīt:

https://www.prisma.lv/blog/page/company

16 Rimi lēmums (39.-42., 133.-142. rindkopas),

Maxima lēmums (21. un 69. rindkopa).

17 Pēc KP rīcībā esošās informācijas patērētājam

kā viens no svarīgākajiem faktoriem ((*)), izvēloties veikalu,

ir tajā pieejamais sortiments (Rimi lēmuma 32. rindkopa).

18 "The supply of groceries in the UK market

investigation" (4.22.-4.32.rindkopa) Skatīt

:https://goo.gl/E849Ag

19 "MAXIMA XXX" veikalos tiek

piedāvāts līdz pat 65 000 dažādu sortimenta vienību (skatīt

http://www.maximagrupe.eu/en/supermarkets/store-formats

20 Sortimenta piedāvājums noteikts balstoties uz

KP iepriekšējo praksi (RIMI un MAXIMA lēmums), proti, ja

veikalam vidēji mēnesī (2016. gadā) minimālās prasības (6000

sortimenta vienību) izpildījās, tad veikals tika iekļauts

vērtējumā. Ja sortiments par 2016. gadu nebija pieejams, tad

veikals tika iekļauts analītiskajā tvērumā.

21 Maxima lēmums (28. rindkopa).

22 Piemēram, 07.07.2017. SIA "Latvijas

Neatkarīgo Tirgotāju Kooperācija" vēstule

Nr.02.2017./113.

23 Rimi lēmums (44.-47. rindkopa).

24 The (w)holetruth? Local markets in French

merger cases. Skatīt: https://goo.gl/QQkCvG).

25 Analizētas tika vairāk kā 50 000 lojalitātes

kartes. Tika apkopots "RĪGA PLAZA" PRISMA veikala

unikālo apmeklējumu skaits mēnesī, kā arī kopējais ar šīm

lojalitātes kartēm veikto pirkumu skaits no 2014.gada janvāra

līdz 2017.gada maijam sadalījumā pēc kartes īpašnieka

dzīvesvietas pasta indeksa. Kopumā aptuveni (*) no PRISMA

veikalu apgrozījuma veido pirkumi, kas veikti izmantojot

lojalitātes kartes.

26 Izohrona sākumpunkta koordinātas: 56.9248996,

24.1040486. Iestatījumi: automašīna; vidējs braukšanas ātrums;

starta punkta aproksimācija - 50 metri; ņemot vērā satiksmes

intensitātes ierobežojumu; poligona ieliekums - 4; ņemot vērā

ceļus, kuriem ir noteikts pārvietošanās ierobežojums.

27 Ņemot vērā, ka dažādu aplikāciju konstruētais

izohrons var atšķirties (primitīvākās aplikācijas, piemēram,

neņem vērā nekādus papildu apstākļus, kas ietekmē izohronu),

KP, izvērtējot pieejamās programmatūras, kā minimālos

pamatnosacījumu to izvēlē izvirzīja - (1) aplikācijas iespējas

ietver gan ceļu veidus, gan ātruma, gan citus faktorus izohrona

konstruēšanā, (2) ir starptautiski pieejama, (3) ir lietotājam

ērta un viegli saprotama (nav nepieciešamas specializētas

zināšanas) un (4) tirgus dalībnieki var samērīgā laikā un bez

izteiktiem sarežģījumiem pārliecināties par KP iegūtajiem

rezultātiem. Tā rezultātā tika izmantota šāda aplikācija -

"ISO4APP API", aplikācijas izstrādātājs -

K-SOL S.r.l. (adrese - Via Giovanni Fortin 42, 35128, Padova,

Itālija, http://www.k-sol.it/iso4app.asp?lang=eng). Izohronu

konstruēšanas metodoloģija un aplikācija neparedz katra

patērētāja individuālo maršrutu un precīzu atsevišķu sastrēgumu

risku vērtēšanu dažādās dienās vai diennakts laikos. Aplikācija

pieļauj vispārīgu sastrēguma faktora iekļaušanu vai

neiekļaušana izohronu konstruēšanā (izvēlne - "reduce

queue time" vai alternatīvi - ierobežojot braukšanas

tempu).

28 KP savā praksē ģeogrāfiskā tirgus robežu ir

noteikusi kā 13 minūšu brauciena izohrons ap multifunkcionālo

iepirkšanās centru (skatīt Rimi lēmumu un Maxima lēmumu).

29 KP 02.07.2015. lēmumu Nr.30 "Par SIA

"VITA mārkets" un SIA "LINDE PĀRTIKA"

apvienošanos" (20. punkts), Rimi lēmums (72.

rindkopa).

30 Rimi lēmums (73. rindkopa).

31 Rimi lēmums (73.-74. rindkopa).

32 Pamatnostādnes par horizontālo apvienošanos

novērtēšanu saskaņā ar Padomes Regulu par uzņēmumu

koncentrāciju kontroli (15. rindkopa). Skatīt arī EK

26.07.2000. lēmumu lietā COMP/M.1806 - Astra

Zeneca/Novartis (150. un 415. rindkopa) un 17.04.2002.

lēmumu lietā COMP/M.2547 - Bayer/AventisCropScience (22.

rindkopa).

33 Alistair Lindsay, Alison Berridge"The

EU Merger Regulation: Substantive Issues"(5.-007.

rindkopa). Skatīt arī EK 11.02.1998. lēmumu lietā IV/M.986 -

Agfa-Gevaert/DuPont (46. rindkopa).

34 Maxima lēmums.

35 MAXIMA mājaslapa, sadaļa Jaunumi, Skatīt:

https://goo.gl/uN88TR

36 Apgrozījums no ikdienas patēriņa preču

realizācijas laika periodā 01.01.2016. - 31.05.2016.

37 Apgrozījums no ikdienas patēriņa preču

realizācijas laika periodā 01.01.2017. - 31.05.2017.

38 "Pamatnostādnēs par horizontālo

apvienošanos novērtēšanu saskaņā ar Padomes Regulu par uzņēmumu

koncentrāciju kontroli" (2004/K 31/03).

39 Rimi lēmums (93. rindkopa).

40 ICN REPORT ON MERGER GUIDELINES (1.8.

punkts).

Skatīt:

http://www.internationalcompetitionnetwork.org/uploads/library/doc562.pdf

41 Skatīt "Bellamy and Child: European Union

Law of Competition (7th Edition)" (4.004.rindkopa).

Līdzīgu pieeju ir praktizējusi arī EK, vērtējot mobilo

operatoru savstarpējo aizvietojamības līdzvērtību (skatīt EK

01.03.2010. lēmumu lietā COMP/M.5650 - T-MOBILE/ORANGE

(54.-58. rindkopa)).

42 Skatīt EK 25.01.2000. lēmumu lietā IV/M.1684 -

CARREFOUR/PROMODES (13. rindkopa). Skatīt arī

"DISTRIBUTION OF DAILY CONSUMER GOODS: COMPETITION,

OLIGOPOLY AND TACIT COLLUSION" (6.1.2. nodaļa)

(https://goo.gl/O154MX).

43 TNS Latvijas mediju pētījuma gada grāmata

2013/2014, 41.lpp. Skatīt:

http://www.tns.lv/wwwtnslv_resources/images/Mediju_petijumu_gadagramata/TNS_Latvia_mediju_petijumu_gadagramata_2013-2014.pdf

44 Retail concentration: A comparison of spatial

convenience in shopping strips and shopping centres (10.

nodaļa). Skatīt https://goo.gl/tlzdB6

45 Maxima lēmums (68., 69. un 71. rindkopa).

46 Rimi lēmums (25.rindkopa) un Maxima lēmums

(16.rindkopa).

47 "Ikdienas patēriņa preču

mazumtirdzniecības lielveikalu vidē tirgus uzraudzība.

Iepirkumu grupu darbības izpēte" (10.lpp. Tabula Nr.3)

Skatīt: https://goo.gl/hEJoKp

48 "Ikdienas patēriņa preču

mazumtirdzniecības lielveikalu vidē tirgus uzraudzība.

Iepirkumu grupu darbības izpēte" (10.lpp. Tabula Nr.3)

Skatīt: https://goo.gl/hEJoKp

49 "Visaptverošs pētījums par konkurences

apstākļiem un situāciju mazumtirdzniecības sektorā

nespecializētajos veikalos" (1.13.tabula). Skatīt:

https://goo.gl/Vi4EkQ

50 Skatīt

https://www.maxima.lv/par-uznemumu/par-mums

51 "Latvijas biznesa gada pārskats

2015" (Top 25 pēc apgrozījuma) (https://goo.gl/DgsrEs) un

"Latvijas biznesa gada pārskats 2016" (Top 10 pēc

apgrozījuma). Skatīt: https://goo.gl/7v5Mzl

52 Maxima lēmums (54. rindkopa).

53 Rimi lēmums (95.-97. rindkopa).

54 Aptuveni 84 % no patērētājiem norāda, ka

priekšroku dod veikaliem, kur tiek piedāvāta lojalitātes

programma. Skatīt: https://goo.gl/q6zdzl

55 Maxima lēmums (57. rindkopa).

56 Rimi lēmums (98.-105. rindkopa).

57 Skatīt, piemēram publiski pieejamo informāciju

par pašzīmola produktu nozīmīgumu (skatīt:

https://goo.gl/4sWGa2 un https://goo.gl/Rzxb2b). Arī ICA

Gruppen norāda, ka pašzīmola preces ir veids kā tiek

pastiprināta klienta lojalitāte konkrētam veikalu tīklam.

Skatīt: https://goo.gl/gtQ5RU

58 Skatīt

http://www.db.lv/laikraksta-arhivs/tirgvediba/veikalu-plauktos-uz-paliksanu-392819

59 Rimi lēmums (106.rindkopa).

60 Papildus par RIMI stāvokli tirgū kopumā skatīt

Maxima lēmumu (6. nodaļa) vai Rimi lēmumu (V un VI nodaļa).

61 Skatīt "Pamatnostādnes par horizontālo

apvienošanos novērtēšanu" (20.rindkopa). Papildus tam,

minētajā apvienošanās gadījumā arī neizpildās neviens no

īpašajiem apstākļiem, pie kuriem būtu pamats bažām par

konkurenci (https://goo.gl/4XU6Zn).

62 Ņemot vērā, ka MAXIMA atvērto veikalu

multifunkcionālajā centrā DOMINA. Skatīt Maxima lēmums.

63 Sīkāk par šo aktīvu nozīmīgumu skatīt Rimi

lēmumu (116. - 120. rindkopa) un Maxima lēmumu (74. -

75.rindkopa).

64 10.07.2017. Rimi vēstule "Par

informācijas sniegšanu".

65 KP 13.01.2011. lēmums Nr.E02-4 "Par

Konkurences likuma 13.panta otrās daļas 5.punktā noteiktā

aizlieguma pārkāpumu SIA "MAXIMA Latvija"

darbībās" (14. lpp.). Skatīt:

http://www.kp.gov.lv/files/pdf/mDrL58d8mf.pdf

66 KP 13.01.2011. lēmums Nr.E02-4 "Par

Konkurences likuma 13.panta otrās daļas 5.punktā noteiktā

aizlieguma pārkāpumu SIA "MAXIMA Latvija"

darbībās", 37.11.apakšpunkts. Skatīt:

http://www.kp.gov.lv/files/pdf/mDrL58d8mf.pdf

67 Maxima lēmums (79. rindkopa).

68 Rimi lēmums (121.-123. rindkopa).

69 Arī RIMI un MAXIMA atzīst, ka šādu darījumu

izvērtēšanā lielāks uzsvars jāliek uz lejupejošā (ikdienas

patēriņa preču mazumtirdzniecības) tirgus analīzi.

Konkurences padomes priekšsēdētāja

S.Ābrama

Pielikuma publiskojamā versija

1.pielikums

KP 13.10.2017.

lēmumam Nr. 24

Dati par 13 minūšu brauciena

izohronu

13 minūšu brauciena izohronā ap "RĪGA PLAZA"

izvērtējumā iekļaujamie plaša sortimenta veikali (skatīt

1.attēlu):

- RIMI veikali (13) - Mārupes ielā 10a (Rīgā), Vienības

gatvē 95 (Rīgā), Krišjāņa Barona ielā 46 (Rīgā), Prūšu ielā 2

(Rīgā), Daugavas ielā 31 (Mārupē), "Džutas"

(Krustkalni), "MOLS" (Krasta ielā 46, Rīgā),

"SPICE" (Lielirbes ielā 29, Rīgā), "AZUR"

(Rencēnu ielā 1, Rīgā), "OLIMPIA" (Āzenes ielā 5,

Rīgā), "GALERIJA CENTRS" (Audēju ielā 16, Rīgā),

"ORIGO" (Stacijas laukumā 2, Rīgā), "GALLERIA

RIGA" (Dzirnavu ielā 67, Rīgā);

- MAXIMA veikali (10) - Kārļa Ulmaņa gatvē 88a (Rīga),

Vienības gatvē 113 (Rīga), Mūkusalas ielā 73 (Rīgā), Mazā Nometņu

ielā 29 (Rīgā), Pilsoņu ielā 1, K-1 (Rīgā), Melnsila ielā 22

(Rīgā), Maskavas ielā 267 (Rīgā), Rītupes ielā 2 (Rīgā), Pulkveža

Brieža ielā 7 (Rīgā), Pededzes ielā 1 (Mārupe)1;

- SIA "STOCKMANN" (turpmāk - STOCKMANN)

veikals (1) - "STOCKMANN" (13.janvāra ielā 8,

Rīgā);

- SIA "Iepirkumu grupa" (turpmāk - TOP)

veikals (1) - Tērbatas ielā 33/35 (Rīgā);

- SIA "Skai Baltija" (turpmāk - SKY)

veikali (2) - Krasta ielā 56 (Rīgā), Kārļa Ulmaņa gatvē

122 (Rīgā);

- SIA "LENOKA" (turpmāk - MEGO) veikali

(4) - Valdeķu ielā 56 (Rīgā), Jāņa Čakstes gatvē 72 (Rīgā),

Prūšu ielā 2 (Rīgā); Rīgas ielā 14 (Baloži);

- SIA "RANVUS" (turpmāk - BETA) veikals

(1) - Rušonu ielā 17a (Rīga);

- SIA "Latvijas tirgotāju savienība" (turpmāk

- LATS) veikali (2) - Avotu ielā 76 (Rīgā), Valdeķu ielā 1

(Rīgā).

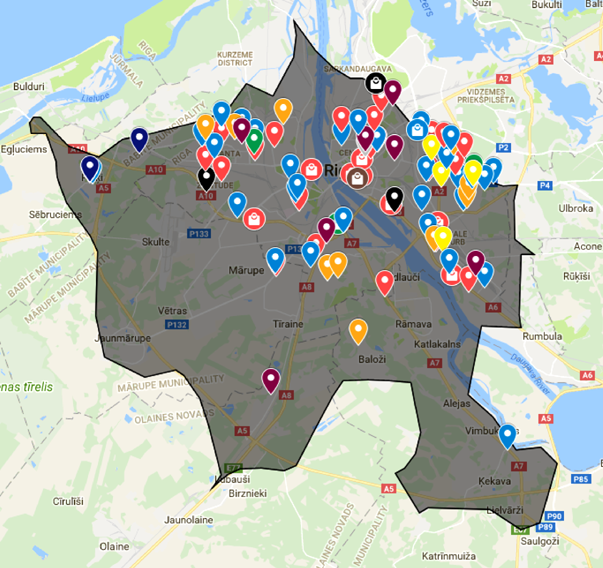

1.attēls. RIMI (sarkans), MAXIMA

(gaiši zils), PRISMA (zaļš), SKY (melns), TOP (pelēks), MEGO

(oranžs), BETA (dzeltens), STOCKMANN (brūns), LATS (violets)

veikalu atrašanās vietas un 13 minūšu brauciena izohrons ap

"RĪGA PLAZA"

Avots: Publiski pieejamā un KP

analizētā informācija

Tabula Nr.1

13 minūšu

brauciena izohronā ietilpstošo veikalu tirgus daļas pēc

apgrozījuma (%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA

|

(*) [20-30] %

|

(*) [20-30] %

|

(*) [20-30] %

|

(*) [20-30] %

|

(*) [30-40] %

|

|

RIMI

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

|

TOP

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

ELVI

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

PRISMA

|

(*) [5-10] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [<1] %

|

|

MEGO

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

SKY

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

|

STOCKMANN

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

|

LATS

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

BETA2

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP

aprēķini

Tabula Nr.2

Tirgus daļas

(pēc apgrozījuma) multifunkcionālo iepirkšanās centru segmentā

(%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA3

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [5-10] %

|

|

RIMI

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

|

PRISMA

|

(*) [10-20] %

|

(*)[5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [<1] %

|

|

STOCKMANN

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP veiktie

aprēķini

(*) - Ierobežotas pieejamības informācija

1 Tika atvērts 20.06.2017. skatīt:

http://www.delfi.lv/bizness/uznemumi/maxima-veikala-izveide-marupe-investe-3-7-miljonus-eiro.d?id=48978297

2 No KP rīcībā esošās informācijas, SIA

"SAVEL" (iepriekšējam BETA veikalu tīklu īpašniekam)

03.07.2017. ir pasludināts maksātnespējas process, līdz ar to

SIA "SAVEL" neveic saimniecisko darbību un SIA

"SAVEL" maksātnespējas administratorei datu par

ikdienas preču realizāciju nav, līdz ar to tika izmantoti

nepieciešami dati, kas pieejami MAXIMA lēmuma ietvaros. Pēc

publiski pieejamās informācijas BETA veikalu tīklu darbību ir

pārņēmis SIA "RANVUS", un SIA "RANVUS" ir

pieejami dati tikai 2016. un 2017.gadu (janvāris-maijs).

3 MAXIMA šobrīd savu saimniecisko darbību neveic

nevienā multifunkcionālajā iepirkšanās centrā 13 minūšu

brauciena izohronā. Līdz ar to tirgus koncentrācija

multifunkcionālo iepirkšanās centru segmenta ietvaros

nepalielināsies.

Pielikuma publiskojamā versija

2.pielikums

KP 13.10.2017.

lēmumam Nr. 24

Dati par 15 minūšu brauciena

izohronu

15 minūšu brauciena izohronā ap "RĪGA PLAZA"

izvērtējumā iekļaujamie plaša sortimenta veikali (skatīt

2.attēlu):

- RIMI veikali (22) - Mārupes ielā 10a (Rīgā), Vienības

gatvē 95(Rīgā), Krišjāņa Barona ielā 46 (Rīgā), Prūšu ielā 2

(Rīgā), Imantas 15.līnija 7 (Rīgā), Zolitūdes iela 34 (Rīgā),

Dzirciema ielā 42 (Rīgā), Pulkveža Brieža ielā 33a (Rīgā), Matīsa

ielā 26 (Rīgā), Nīcgales ielā 53 (Rīgā), Andreja Saharova ielā

23a (Rīgā), Kurzemes prospektā 1a (Rīgā), Daugavas ielā 31

(Mārupē), "Džutas" (Krustkalni),

"MOLS"(Krasta ielā 46, Rīgā), "SPICE"

(Lielirbes ielā 29, Rīgā), "AZUR" (Rencēnu ielā 1,

Rīgā), "OLIMPIA"(Āzenes ielā 5, Rīgā), "GALERIJA

CENTRS" (Audēju ielā 16, Rīgā), "ORIGO" (Stacijas

laukumā 2, Rīgā), "GALLERIA RIGA" (Dzirnavu ielā 67,

Rīgā), "DOLE" (Maskavas ielā 357, Rīgā);

- MAXIMA veikali (16) -Kārļa Ulmaņa gatvē 88a (Rīga),

Vienības gatvē 113 (Rīga), Mūkusalas ielā 73 (Rīgā), Mazā Nometņu

ielā 29 (Rīgā), Pilsoņu ielā 1, K-1 (Rīgā), Melnsila ielā 22

(Rīgā), Maskavas ielā 267 (Rīgā), Rītupes ielā 2 (Rīgā), Pulkveža

Brieža ielā 7 (Rīgā), Matīsa ielā 23 (Rīgā), Lubānas ielā 117a

(Rīgā), Maskavas ielā 332a (Rīgā), Nīcgales ielā 46a (Rīgā),

Ilūkstes ielā 24a (Rīgā), Gaismas ielā 1 (Ķekavā), Pededzes ielā

1 (Mārupe);

- STOCKMANN veikals (1) - "STOCKMANN"

(13.janvāra ielā 8, Rīgā);

- TOP veikals (1) - Tērbatas ielā 33/35 (Rīgā);

- SKY veikali (2) - Krasta ielā 56 (Rīgā), Kārļa Ulmaņa

gatvē 122 (Rīgā);

- MEGO veikali (7) - Valdeķu ielā 56 (Rīgā), Jāņa

Čakstes gatvē 72 (Rīgā), Prūšu ielā 2 (Rīgā); Andreja Saharova

ielā 2 (Rīgā), Lidoņu ielā 27 (Rīgā); Andreja Saharova ielā 14

(Rīgā), Rīgas ielā 14 (Baložos);

- ELVI veikals (1) - Rīgas ielā 22a (Ķekavā);

- BETA veikali (2) - Rušonu ielā 17a (Rīgā), Dārzciema

ielā 53 (Rīgā);

- LATS veikali (4) - Brīvības ielā 68 (Rīgā), Avotu

ielā 76 (Rīgā), Valdeķu ielā 1 (Rīgā), Gaismas ielā 4 (Olaines

novadā).

2.attēls. RIMI (sarkans), MAXIMA

(gaiši zils), PRISMA (zaļš), SKY (melns), TOP (pelēks), MEGO

(oranžs), BETA (dzeltens), STOCKMANN (brūns), LATS (violets),

ELVI (tumši zils) veikalu atrašanās vietas un 15 minūšu brauciena

izohrons ap "RĪGA PLAZA"

Avots: Publiski pieejamā un KP

analizētā informācija

Tabula Nr.3

15 minūšu

brauciena izohronā ietilpstošo veikalu tirgus daļas pēc

apgrozījuma (%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA

|

(*) [20-30]%

|

(*) [20-30] %

|

(*) [20-30] %

|

(*) [20-30] %

|

(*) [20-30] %

|

|

RIMI

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

(*) [50-60] %

|

|

TOP

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

ELVI

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

PRISMA

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [<1] %

|

|

MEGO

|

(*) [1-5] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

|

SKY

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [1-5] %

|

(*) [5-10] %

|

(*) [5-10] %

|

|

STOCKMANN

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

LATS

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

BETA

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP

aprēķini

Tabula Nr.4

Tirgus daļas

(pēc apgrozījuma) multifunkcionālo iepirkšanās centru segmentā

(%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA1

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [5-10] %

|

|

RIMI

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

|

PRISMA

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [<1] %

|

|

STOCKMANN

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP veiktie

aprēķini

(*) - Ierobežotas pieejamības informācija

1 MAXIMA šobrīd savu saimniecisko darbību neveic

nevienā multifunkcionālajā iepirkšanās centrā 13 minūšu

brauciena izohronā. Līdz ar to tirgus koncentrācija

multifunkcionālo iepirkšanās centru segmenta ietvaros

nepalielināsies.

Pielikuma publiskojamā versija

3.pielikums

KP 13.10.2017.

lēmumam Nr. 24

Dati par 17 minūšu brauciena

izohronu

17 minūšu brauciena izohronā ap "RĪGA PLAZA"

izvērtējumā iekļaujamie plaša sortimenta veikali (skatīt

3.attēlu):

- RIMI veikali (27) - Mārupes ielā 10a (Rīgā), Vienības

gatvē 95 (Rīgā), Krišjāņa Barona ielā 46 (Rīgā), Prūšu ielā 2

(Rīgā), Imantas 15.līnija 7 (Rīgā), Zolitūdes iela 34 (Rīgā),

Dzirciema ielā 42 (Rīgā), Pulkveža Brieža ielā 33a (Rīgā), Matīsa

ielā 26 (Rīgā), Nīcgales ielā 53 (Rīgā), Andreja Saharova ielā

23a (Rīgā), Kurzemes prospektā 1a (Rīgā), Maskavas ielā 400

(Rīgā), Krišjāņa Valdemāra ielā 62 (Rīgā), Anniņmuižas bulvārī

40a (Rīgā), Augusta Deglava ielā 110 (Rīgā), Nīcgales ielā 2a

(Rīgā), Daugavas ielā 31 (Mārupē), "Džutas"

(Krustkalni), "MOLS"(Krasta ielā 46, Rīgā),

"SPICE" (Lielirbes ielā 29, Rīgā), "AZUR"

(Rencēnu ielā 1, Rīgā), "OLIMPIA"(Āzenes ielā 5, Rīgā),

"GALERIJA CENTRS" (Audēju ielā 16, Rīgā),

"ORIGO" (Stacijas laukumā 2, Rīgā), "GALLERIA

RIGA" (Dzirnavu ielā 67, Rīgā); "DOLE" (Maskavas

ielā 357, Rīgā);

- MAXIMA veikali (25) - Kārļa Ulmaņa gatvē 88a (Rīga),

Vienības gatvē 113 (Rīga), Mūkusalas ielā 73 (Rīgā), Mazā Nometņu

ielā 29 (Rīgā), Pilsoņu ielā 1, K-1 (Rīgā), Melnsila ielā 22

(Rīgā), Maskavas ielā 267(Rīgā), Rītupes ielā 2 (Rīgā), Pulkveža

Brieža ielā 7 (Rīgā), Matīsa ielā 23 (Rīgā), Lubānas ielā 117a

(Rīgā), Maskavas ielā 332a (Rīgā), Nīcgales ielā 46a (Rīgā),

Ilūkstes ielā 24a (Rīgā), Jūrmalas gatvē 85 (Rīgā), Kurzemes

prospektā 141 (Rīgā), Slokas ielā 115 (Rīgā), Augusta Deglava

ielā 67 (Rīgā), Dzelzavas ielā 6a (Rīgā), Kurzemes prospektā 59a

(Rīgā), Andreja Saharova ielā 20a (Rīgā), Višķu ielā (Rīgā),

Grostonas ielā 1 (Rīgā)1, Gaismas ielā 1 (Ķekavā),

Pededzes ielā 1 (Mārupe);

- STOCKMANN veikals (1) - "STOCKMANN"

(13.janvāra ielā 8, Rīgā);

- TOP veikals (1) - Tērbatas ielā 33/35 (Rīgā);

- SKY veikali (2) - Krasta ielā 56 (Rīgā), Kārļa Ulmaņa

gatvē 122 (Rīgā);

- MEGO veikali (8) - Valdeķu ielā 56 (Rīgā), Jāņa

Čakstes gatvē 72 (Rīgā), Prūšu ielā 2 (Rīgā); Andreja Saharova

ielā 2 (Rīgā), Lidoņu ielā 27 (Rīgā); Andreja Saharova ielā 14

(Rīgā); Kleistu ielā 9 (Rīgā); Rīgas ielā 14 (Baložos);

- ELVI veikali (2) - Rīgas ielā 22a (Ķekavā), Liepu

alejā 15a (Babītē);

- BETA veikali (3) - Rušonu ielā 17a (Rīgā), Purvciema

ielā 35 (Rīgā), Dārzciema ielā 53 (Rīgā);

- LATS veikali (6) - Brīvības ielā 68 (Rīgā), Avotu

ielā 76 (Rīgā), Valdeķu ielā 1 (Rīgā), Slokas ielā 171a (Rīgā),

Gaismas ielā 4 (Olaines novadā); Lokomotīves ielā 68 (Rīgā);

- PRISMA veikals (1) - Kurzemes prospektā 3

(Rīgā)2.

3.attēls. RIMI (sarkans), MAXIMA

(gaiši zils), PRISMA (zaļš), SKY (melns), TOP (pelēks), MEGO

(oranžs), BETA (dzeltens), STOCKMANN (brūns), LATS (violets),

ELVI (tumši zils) veikalu atrašanās vietas un 17 minūšu brauciena

izohrons ap "RĪGA PLAZA"

Avots: Publiski pieejamā un KP analizētā informācija

Tabula Nr.5

17 minūšu

brauciena izohronā ietilpstošo veikalu tirgus daļas pēc

apgrozījuma (%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA

|

(*) [30-40]%

|

(*) [30-40] %

|

(*) [30-40] %

|

(*) [30-40] %

|

(*) [30-40] %

|

|

RIMI

|

(*) [40-50] %

|

(*) [40-50] %

|

(*) [40-50] %

|

(*) [40-50] %

|

(*) [40-50]

|

|

TOP

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

ELVI

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

|

PRISMA

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

MEGO

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

|

SKY

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

STOCKMANN

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

LATS

|

(*) [<1] %

|

(*) [<1] %

|

(*) [1-5] %

|

(*) [1-5] %

|

(*) [1-5] %

|

|

BETA

|

(*)<1]

%

|

(*)<1]

%

|

(*) [<1] %

|

(*) [1-5] %

|

(*) [1-5] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP

aprēķini

Tabula Nr.6

Tirgus daļas

(pēc apgrozījuma) multifunkcionālo iepirkšanās centru segmentā

(%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA3

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [<1] %

|

(*) [5-10] %

|

|

RIMI

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

(*) [70-80] %

|

|

PRISMA

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [5-10] %

|

(*) [<1] %

|

|

STOCKMANN

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

(*) [10-20] %

|

Avots: Tirgus dalībnieku sniegtā informācija un KP veiktie

aprēķini

(*) - Ierobežotas pieejamības informācija

1 Skatīt Lēmuma 38. rindkopu.

2 Kopš 31.05.2017. PRISMA ir pārtraukusi savu

saimniecisko darbību Latvija teritorijā (skatīt, piemēram,

https://goo.gl/ppxdzp,https://skaties.lv/zinas/latvija/video-kadel-lielveikali-prisma-pamet-latviju/),

kā rezultātā tika slēgts arī PRISMA veikals Kurzemes prospektā

3, Rīgā (veikals atrodas izohronos, kas tika analizēti lietas

ietvaros). Ņemot vērā to, ka KP nav pieejama informācija par

to, kā PRISMA veikala Kurzemes prospektā 3 apgrozījums varētu

pārdalīties starp pārējiem konkurentiem, kā arī nav zināms vai

tuvākajā laikā konkrētajā aktīvā savu darbību plāno uzsākt cits

ikdienas patēriņa preču mazumtirgotājs, lietas ietvaros aktīva

apgrozījums tika vērtēts kā PRISMA tirgus daļa.

3 MAXIMA šobrīd savu saimniecisko darbību neveic

nevienā multifunkcionālajā iepirkšanās centrā 13 minūšu

brauciena izohronā. Līdz ar to tirgus koncentrācija

multifunkcionālo iepirkšanās centru segmenta ietvaros

nepalielināsies.

Pielikuma publiskojamā versija

4.pielikums

KP 13.10.2017.

lēmumam Nr. 24

Dati par 19 minūšu brauciena

izohronu

19 minūšu brauciena izohronā ap "RĪGA PLAZA"

izvērtējumā iekļaujamie plaša sortimenta veikali (skatīt

4.attēlu):

- RIMI veikali (30) - Mārupes ielā 10a (Rīgā), Vienības

gatvē 95 (Rīgā), Krišjāņa Barona ielā 46 (Rīgā), Prūšu ielā 2

(Rīgā), Imantas 15.līnija 7 (Rīgā), Zolitūdes iela 34 (Rīgā),

Dzirciema ielā 42 (Rīgā), Pulkveža Brieža ielā 33a (Rīgā), Matīsa

ielā 26 (Rīgā), Nīcgales ielā 53 (Rīgā), Andreja Saharova ielā

23a (Rīgā), Kurzemes prospektā 1a (Rīgā), Maskavas ielā 400

(Rīgā), Krišjāņa Valdemāra ielā 62 (Rīgā), Anniņmuižas bulvārī

40a (Rīgā), Augusta Deglava ielā 110 (Rīgā), Nīcgales ielā 2a

(Rīgā), Krišjāņa Valdemāra ielā 112 (Rīgā), Stirnu ielā 26

(Rīgā), Dzelzavas ielā 78 (Rīgā), Daugavas ielā 31 (Mārupē),

"Džutas" (Krustkalni), "MOLS"(Krasta ielā 46,

Rīgā), "SPICE" (Lielirbes ielā 29, Rīgā),

"AZUR" (Rencēnu ielā 1, Rīgā),

"OLIMPIA"(Āzenes ielā 5, Rīgā), "GALERIJA

CENTRS" (Audēju ielā 16, Rīgā), "ORIGO" (Stacijas

laukumā 2, Rīgā), "GALLERIA RIGA" (Dzirnavu ielā 67,

Rīgā), "DOLE" (Maskavas ielā 357, Rīgā);

- MAXIMA veikali (31) - Kārļa Ulmaņa gatvē 88a (Rīga),

Vienības gatvē 113 (Rīga), Mūkusalas ielā 73 (Rīgā), Mazā Nometņu

ielā 29 (Rīgā), Pilsoņu ielā 1, K-1 (Rīgā), Melnsila ielā 22

(Rīgā), Maskavas ielā 267 (Rīgā), Rītupes ielā 2 (Rīgā), Pulkveža

Brieža ielā 7 (Rīgā), Matīsa ielā 23 (Rīgā), Lubānas ielā 117a

(Rīgā), Maskavas ielā 332a (Rīgā), Nīcgales ielā 46a (Rīgā),

Ilūkstes ielā 24a (Rīgā), Jūrmalas gatvē 85 (Rīgā), Kurzemes

prospektā 141 (Rīgā), Slokas ielā 115 (Rīgā), Augusta Deglava

ielā 67 (Rīgā), Dzelzavas ielā 6a (Rīgā), Kurzemes prospektā 59a

(Rīgā), Andreja Saharova ielā 20a (Rīgā), Višķu ielā (Rīgā),

Dzelzavas ielā 51 (Rīgā), Kurzemes prospektā 110b (Rīgā), Augusta

Deglava ielā 160 (Rīgā), Ulbrokas ielā 4 (Rīgā), Grostonas ielā 1

(Rīgā)1, Gaismas ielā 1 (Ķekavā), Pededzes ielā 1

(Mārupē), Jūrmalas ielā 14 (Piņķos), "DOMINA" (Ieriķu

ielā 3, Rīgā);

- STOCKMANN veikals (1) - "STOCKMANN" (13.

janvāra ielā 8, Rīgā).

- TOP veikals (1) - Tērbatas ielā 33/35 (Rīgā);

- SKY veikali (3) - Krasta ielā 56 (Rīgā), Kārļa Ulmaņa

gatvē 122 (Rīgā), "SKY&MORE" (Duntes ielā 19,

Rīgā);

- MEGO veikali (10) - Valdeķu ielā 56 (Rīgā), Jāņa

Čakstes gatvē 72 (Rīgā), Prūšu ielā 2 (Rīgā), Andreja Saharova

ielā 2 (Rīgā), Lidoņu ielā 27 (Rīgā), Andreja Saharova ielā 14

(Rīgā), Kleistu ielā 9 (Rīgā), Kurzemes prospektā 132 (Rīgā),

Dzelzavas ielā 74 (Rīgā); Rīgas ielā 14 (Baložos)

- ELVI veikali (3) - Rīgas ielā 22a (Ķekavā), Liepu

alejā 15a (Babītē), Rīgas ielā 8 (Piņķi);

- BETA veikali (4) - Rušonu ielā 17a (Rīgā), Purvciema

ielā 35 (Rīgā), Dārzciema ielā 53 (Rīgā); Pļavnieku ielā 1a

(Rīgā);

- LATS veikali (8) - Brīvības ielā 68 (Rīgā), Avotu

ielā 76 (Rīgā), Valdeķu ielā 1 (Rīgā), Slokas ielā 171a (Rīgā),

Gaismas ielā 4 (Olaines novadā); Miera ielā 94 (Rīgā); Rīgas ielā

5 (Piņķos); Lokomotīves ielā 68 (Rīgā);

- PRISMA veikali (2) - Kurzemes prospektā 3 (Rīgā),

Saharova ielā 30 (Rīgā)2.

4.attēls. RIMI (sarkans), MAXIMA

(gaiši zils), PRISMA (zaļš), SKY (melns), TOP (pelēks), MEGO

(oranžs), BETA (dzeltens), STOCKMANN (brūns), LATS (violets),

ELVI (tumši zils) veikalu atrašanās vietas un 19 minūšu brauciena

izohrons ap "RĪGA PLAZA"

Avots: Publiski pieejamā un KP analizētā informācija

Tabula Nr.7

19 minūšu

brauciena izohronā ietilpstošo veikalu tirgus daļas pēc

apgrozījuma (%)

(pirms/pēc darījuma)

|

2014

|

2015

|

2016

|

2017 (janvāris-maijs)

|

Pēc darījuma 2017

(janvāris-maijs)

|

|

MAXIMA

|

(*) [30-40]%

|

(*) [30-40] %

|

(*) [30-40] %