Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr.63

Rīgā 2005.gada 20.maijā (prot. Nr.19

3.p.)

Par grozījumu "Privāto

pensiju fondu ceturkšņa pārskata sagatavošanas noteikumos"

apstiprināšanu

Pamatojoties uz likuma "Par

privātajiem pensiju fondiem" 25. panta piekto daļu un 28. panta

sesto daļu un Finanšu un kapitāla tirgus komisijas likuma 6.

panta 1. punktu, 7. panta pirmās daļas 1. punktu un 17.

panta 2. punktu,

Finanšu un kapitāla tirgus

komisijas padome nolemj:

Izdarīt ar Finanšu un kapitāla

tirgus komisijas padomes 2003. gada 8. augusta lēmumu

Nr. 179 apstiprinātajos "Privāto pensiju fondu ceturkšņa

pārskata sagatavošanas noteikumos" (tālāk tekstā - noteikumi)

šādus grozījumus:

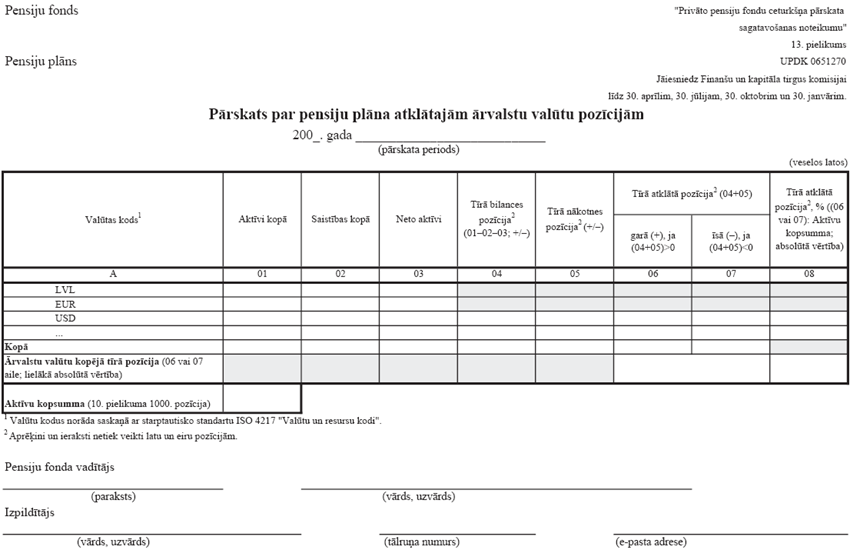

1. Izteikt 2.1.13. punktu jaunā

redakcijā:

"2.1.13. "Pārskats par pensiju

plāna atklātajām ārvalstu valūtu pozīcijām" (UPDK 0651270; 13.

pielikums);".

2. Izteikt 3.10. punktu jaunā

redakcijā:

"3.10. "Pārskatu par pensiju plāna

atklātajām ārvalstu valūtu pozīcijām" sagatavo, ievērojot šādas

prasības:

3.10.1. Visas summas, kas

izteiktas ārvalstu valūtās, atspoguļo latos, pārrēķinot pēc

Latvijas Bankas noteiktā ārvalstu valūtas kursa pārskata perioda

pēdējā dienā;

3.10.2. Pārskata A ailē

"Valūtas kods" norāda visas valūtas, kādās ir izvietoti pensiju

plāna aktīvi un kādās pensiju plāns uzņēmies saistības;

3.10.3. Katras ārvalstu valūtas

(izņemot eiras) tīrā atklātā pozīcija tiek aprēķināta kā šādu

lielumu kopsumma:

3.10.3.1. tīrā bilances pozīcija,

t.i., starpība starp pensiju plāna aktīviem un saistībām un neto

aktīviem, ieskaitot uzkrātos procentus. Ja valūtas pirkšanas un

pārdošanas tagadnes līgumu (spot) uzskaitei ir lietota

norēķinu datuma uzskaite (settlement date accounting),

šādu līgumu saņemamās summas iekļauj aktīvu kopsummā un

maksājamās summas - saistību kopsummā,

3.10.3.2. tīrā nākotnes pozīcija

(net forward position), t.i., starpība starp visām

nākotnē saņemamajām un maksājamajām summām par noslēgtajiem

ārvalstu valūtas nākotnes līgumiem, ieskaitot regulētā tirgū

tirgotos ārvalstu valūtas nākotnes līgumus un bilances pozīcijā

neiekļautās ārvalstu valūtas mijmaiņas līgumu (swaps)

pamatsummas, kā arī nākamo periodu tīrie ienākumi/izdevumi, kuri

vēl nav uzkrāti, bet kuru risks jau ir pilnīgi ierobežots ar

ārvalstu valūtas nākotnes līgumiem, un nopirkto iespējas līgumu

(options) delta ekvivalents, t.i., iespējas līguma bāzes

aktīva tirgus cena, kas reizināta ar delta koeficientu

(koeficientu, kas parāda attiecību starp iespējas līguma cenas un

bāzes aktīva cenas izmaiņām, ja bāzes aktīva cenas izmaiņas ir

nelielas);

3.10.4. Katras ārvalstu valūtas

tīrā atklātā pozīcija tiek klasificēta kā garā, ja tās tīrās

bilances pozīcijas un tīrās nākotnes pozīcijas kopsumma ir

pozitīva, un kā īsā, ja tās tīrās bilances pozīcijas un tīrās

nākotnes pozīcijas kopsumma ir negatīva;

3.10.5. Pensiju plāna ārvalstu

valūtu kopējā tīrā pozīcija ir atsevišķu ārvalstu valūtu, izņemot

eiras, tīro garo pozīciju summas vai tīro īso pozīciju summas

lielākā absolūtā vērtība;

3.10.6. Ja tiek aizpildīta

pārskata aile "Tīrā nākotnes pozīcija", pārskatam jāpievieno

papildu informācija, uz kuru pamatojoties ir iegūts šajā ailē

atspoguļotais rezultāts. Papildu informācijā jāiekļauj atvasināto

finanšu instrumentu veids (forward, future, swap, option),

darījuma partneris, darījuma valūta un summa, paredzamie ienākumi

(ja līgumā tādi ir fiksēti), cita informācija, kas izmantota

tīrās nākotnes pozīcijas novērtējumā."

3. Papildināt noteikumus ar jaunu

3.11. punktu šādā redakcijā, attiecīgi mainot turpmāko punktu

numerāciju:

"3.11. Ja pārskaitījumi no citiem

pensiju plāniem un/vai pārskaitījumi uz citiem pensiju plāniem

tiek veikti ārvalsts valūtā, tos pārrēķina latos pēc Latvijas

Bankas noteiktā attiecīgās ārvalsts valūtas kursa, kas ir spēkā

darījuma dienā. Starpību, kas rodas starp ārvalsts valūtas kursu

darījuma dienā un pārskata dienā, atspoguļo "Pensiju plāna neto

aktīvu kustības pārskata" 340.pozīcijā "Ārvalstu valūtas

pārvērtēšanas peļņa/(zaudējumi)"."

4. Papildināt noteikumu 4.2.

punktu ar jaunu teikumu šādā redakcijā:

"Ceturkšņa pārskatu sagatavo

saskaņā ar Komisijas padomes 16.07.2004. lēmumu Nr. 156

apstiprinātajos "Elektroniskā veidā iesniedzamo statistisko

pārskatu sagatavošanas un nosūtīšanas noteikumos" noteikto

kārtību."

5. Izteikt 5.4.9. punktu jaunā

redakcijā:

"5.4.9. "Pārskats par pensiju

plāna atklātajām ārvalstu valūtu pozīcijām" (UPDK 0651270;

13. pielikums);".

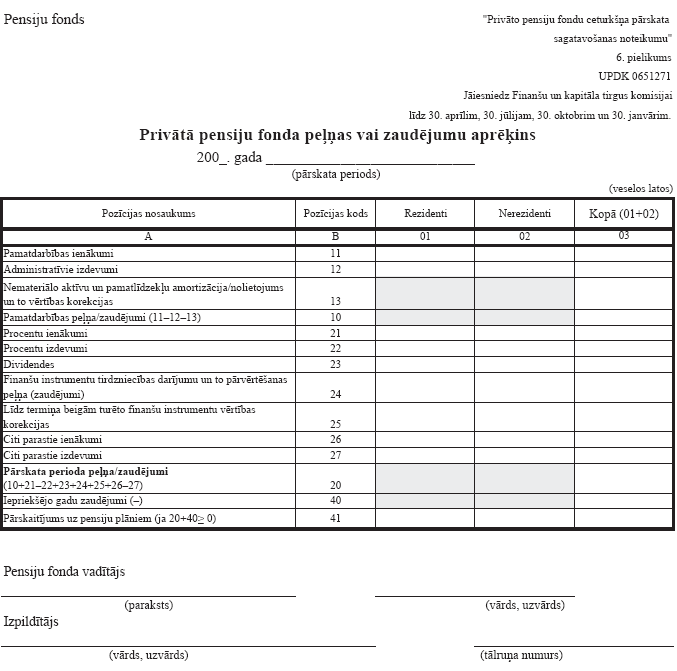

6. Izteikt "Privātā pensiju fonda

peļņas vai zaudējumu aprēķinu" (UPDK 0651271; 6. pielikums)

jaunā redakcijā (pielikumā).

7. Aizstāt "Pārskatu par pensiju

plāna aktīvu un saistību saskaņošanu pa valūtām" (UPDK 0651192;

13. pielikums) ar jaunu "Pārskatu par pensiju plāna atklātajām

ārvalstu valūtu pozīcijām" (UPDK 0651270; 13. pielikums)

(pielikumā).

Finanšu un kapitāla tirgus komisijas

priekšsēdētāja vietnieks J. Brazovskis